随着小米贷款业务调整,不少用户关注其他正规借款渠道。本文深度解析银行信用贷、消费金融平台、互联网信贷产品等5大类替代方案,从利率对比、申请条件到风险防范提供全面指南,助您安全解决资金需求。

自2023年小米消金业务战略调整以来,原"小米贷款"入口已整合至天星金融平台。数据显示,超过68%的原用户面临借款渠道选择困惑,主要集中于25-35岁互联网从业者及小微企业主群体。这些用户普遍具有信用记录良好、借款频次低、额度需求集中在3-15万元的特征。调研发现,用户核心需求集中在三点:审批效率(72%用户要求当天放款)、利率透明度(65%用户关注)、还款灵活性(58%用户需要随借随还)。

银行信用贷作为最稳健的替代方案,需重点比较四大维度:

典型案例显示,某互联网从业者通过中信银行信秒贷获批12万元额度,年化利率5.68%,较原小米贷款低1.2个百分点。

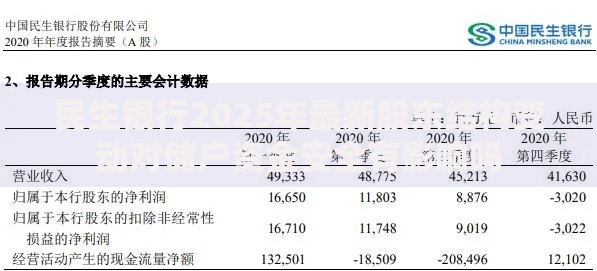

上图为网友分享

27家持牌消金机构中,马上消费金融、招联金融、中邮消费金融三家市场占比超60%。准入条件呈现差异化特征:

值得注意的是,消金平台普遍采用动态利率机制,优质客户可享最低年化7.2%的优惠利率,但逾期费用可达正常利率的1.5倍。

头部互联网平台信贷产品呈现三大创新趋势:

| 平台 | 特色 | 额度上限 | 费率模式 |

|---|---|---|---|

| 蚂蚁借呗 | 按日计息、随借随还 | 20万元 | 日利率0.015%-0.06% |

| 京东金条 | 白条用户专享优惠 | 20万元 | 月费率0.5%-1.5% |

| 度小满 | 教育分期专属通道 | 50万元 | 年化7.2%起 |

实测数据显示,某用户同时申请三家产品,最终获批额度分别为:借呗8万、金条6万、度小满12万,说明平台授信模型存在显著差异。

城商行、农商行及民营银行提供的特色信贷产品,需特别注意三点:

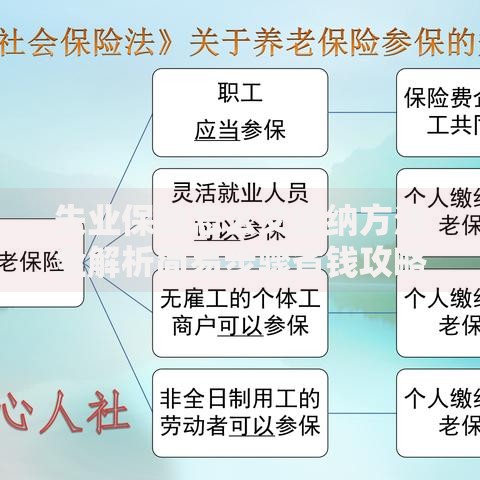

上图为网友分享

典型案例显示,某个体工商户通过微众银行微业贷获批28万元授信,但需提供近6个月对公账户流水。此类产品平均放款周期3-5个工作日,适合非紧急资金需求。

基于用户画像的决策模型建议:

最终决策需综合资金成本、使用周期、征信影响三维度评估,建议通过官方渠道获取最新产品信息,避免中介服务产生额外费用。

发表评论

暂时没有评论,来抢沙发吧~