在急需资金周转时,如何选择安全可靠的借款渠道成为关键问题。本文深度解析不同借款平台的审核机制、利率水平和服务特点,从银行信贷、持牌消费金融到合规网贷平台,系统梳理各类“口子”的下款逻辑与风险防范要点,帮助用户建立科学的借款决策框架,实现资金需求与还款能力的精准匹配。

在合规借贷市场,主流借款渠道可分为三大类别:银行系产品、持牌金融机构以及合规网贷平台。银行信用卡分期年化利率普遍在12-18%之间,适合有稳定收入的工薪阶层;消费金融公司如招联金融、马上消费的年化利率多在18-24%,审批速度较快;头部网贷平台如度小满、京东金服则通过大数据风控实现分钟级放款。

选择口子时需重点关注三点:①监管备案信息公示、②综合年化利率公示、③用户协议完整披露。可通过中国互联网金融协会官网查询持牌机构名录,验证平台合法性。特别提醒:凡要求提前支付手续费、保证金的平台均涉嫌违规操作。

可靠性评估需建立三维度验证体系:

上图为网友分享

以某头部平台为例,其借款协议中明确披露资金来源于重庆富民银行,采用三重数据加密技术,且合同条款中不存在捆绑保险等隐性收费项目。建议用户重点核对电子合同中的服务费计算方式、逾期违约金标准及提前还款规则。

根据央行征信报告显示,我国有信贷记录人群的通过率呈现明显分层:

特殊群体如个体工商户,宜选择微众银行微业贷等针对性产品,需提供6个月以上经营流水及税务缴纳证明。在校学生则应注意避开校园贷陷阱,合规平台已全面停止向学生放贷。

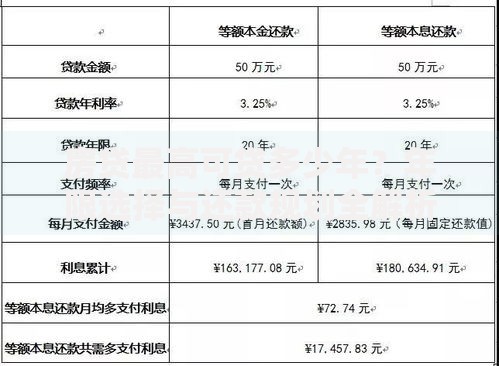

上图为网友分享

申贷准备阶段需优化四个关键要素:

实操案例显示,在完善京东金融小白信用分的过程中,绑定信用卡账单、缴纳物业费记录等行为数据,可使信用额度提升2-3倍。但需注意避免短期频繁申请,征信查询记录每月不宜超过3次。

市场监管总局2023年专项整顿数据显示,违法借贷平台常用以下套路:

上图为网友分享

防范要点包括:①确认资金到账再签合同、②保存完整沟通记录、③使用官方APP操作。若遇年化利率超过36%的平台,可向银保监会举报并主张超额利息追回权。建议安装国家反诈中心APP,及时拦截可疑放贷信息。

发表评论

暂时没有评论,来抢沙发吧~