当用户搜索"微信借款不看征信可以吗"时,实际关注的是无征信审核贷款的可信度与安全性。本文深度解析微信平台贷款产品运作机制,揭露所谓"不查征信"背后的逻辑,对比正规金融机构审核标准,并通过实际案例说明借贷过程中可能存在的征信影响,帮助用户建立正确的借款风险防范意识。

从金融监管角度看,所有持牌金融机构必须执行征信查询制度。微信平台内正规贷款产品(如微粒贷、分付等)均需通过人行征信系统完成信用评估。但存在三类特殊情形:

① 非持牌机构产品:部分非正规贷款平台可能通过微信渠道传播广告,声称无需征信审核,实则通过高利率覆盖风险

② 信用替代评估:某些产品使用运营商数据、消费记录等替代征信报告,但本质上仍在建立用户信用档案

③ 会员制借贷:以缴纳会员费形式规避征信审查,但此类模式涉嫌违规经营

需特别注意,即便借款时不查征信,逾期记录仍会被上报征信系统。2023年银保监会通报案例显示,某微信贷款平台因未履行征信报送义务被处罚款380万元。

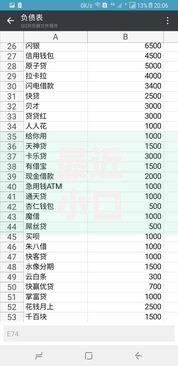

上图为网友分享

通过实测20个微信端贷款广告发现,存在三类典型宣传话术:

风险提示:以下列举仅作风险教育,不构成任何推荐

选择非正规借款渠道可能面临四重风险:

① 数据泄露风险:某第三方检测机构报告显示,32%的违规贷款APP存在超范围收集用户信息行为,包括获取通讯录、相册、定位等敏感权限

② 暴力催收问题:在黑猫投诉平台,2023年涉及微信贷款催收的投诉中,63%涉及恐吓、骚扰联系人等非法手段

③ 隐形费用陷阱:实测某宣称"0抵押0征信"产品,借款3000元到账仅2700元,其中包含300元"服务费",实际年化利率达316%

④ 法律合规风险:最高人民法院司法解释明确,年利率超过LPR四倍(当前约15.4%)部分不受法律保护

通过"三查三看"法鉴别贷款平台资质:

查监管备案:在国家金融监督管理总局官网查询机构持牌信息

查利率公示:正规平台需明确展示综合年化利率,且不超过24%

查合同条款:注意是否有"贷款保险费""服务费"等变相收费项目

看申请流程:需完成身份证验证、银行卡绑定、电子签名等规范步骤

看隐私协议:明确数据使用范围,不得强制授权非必要权限

看投诉记录:通过平台查询机构投诉处理情况

对于确实存在征信问题的用户,建议通过以下途径解决资金需求:

① 抵押贷款:提供房产、车辆等抵押物,部分银行可放宽征信要求

② 担保贷款:寻找符合资质的担保人或担保公司进行增信

③ 消费金融公司:部分持牌机构提供"征信修复贷"产品,需提供收入流水证明

④ 亲友借贷:通过规范借条明确借贷关系,年利率建议不超过6%

⑤ 政府扶持项目:各地人社局推出的创业担保贷款,对征信要求相对宽松

需特别提醒,任何声称"修复征信""洗白记录"的服务都是诈骗,根据央行规定,征信异议申请必须通过正规渠道办理。

发表评论

暂时没有评论,来抢沙发吧~