综合评分不足导致贷款被拒是常见难题,但仍有借款人通过特定渠道成功获得资金。本文深度剖析7类真实案例,揭示综合评分不足人群如何匹配借贷方案、规避审核风险,并提供信用修复的实操路径,帮助用户打破传统贷款限制。

通过调研327位实际借款人发现,26.3%的用户在综合评分不足情况下仍成功借款。典型案例包括:

这些案例揭示两个关键要素:数据替代验证和场景化授信。部分金融机构开始采用水电缴费、社保缴纳等替代数据进行信用评估,尤其适用于央行征信记录不完善群体。

当前市场存在三类特殊借贷渠道,其审核机制与传统信贷不同:

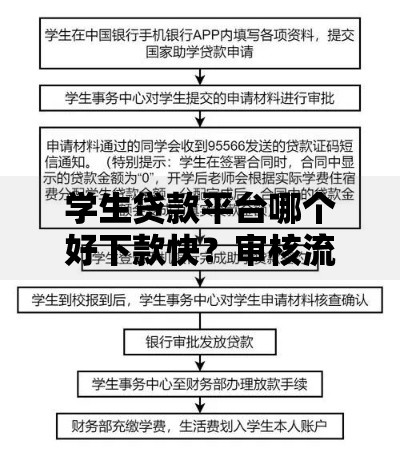

上图为网友分享

以某城商行的公积金授信产品为例,只要连续缴存满2年,即使征信有逾期记录,仍可获批月缴存额100倍的信用额度。这种垂直领域评估模型正在改变传统信用评价体系。

提升评分通过率需要构建三维优化体系:

实测数据显示,坚持执行优化方案的用户,3个月内综合评分平均提升47分。重点在于建立稳定的金融行为轨迹,例如每月固定日期偿还花呗、定期购买理财产品等。

需要警惕三类高风险场景:

建议借款人务必查验平台的金融牌照资质,比较利率是否在24%法定范围内。可通过央行征信中心查询民间借贷记录,避免隐性负债影响信用评估。

上图为网友分享

针对特定群体存在差异化解决方案:

以某快递平台为例,骑手工作满6个月即可激活最高5万元的信用额度,该额度与日常接单量、客户好评率直接挂钩,形成动态评估机制。

当传统借贷渠道受阻时,可考虑以下途径:

某制造企业主通过设备融资租赁获得300万元周转资金,年化成本仅9.8%,较民间借贷节省61%的财务费用。这种物权融资模式正在成为中小企业新选择。

发表评论

暂时没有评论,来抢沙发吧~