随着金融科技的发展,最新口子借款app不断涌现,但如何选择安全可靠的平台成为用户关注重点。本文将从审核机制、利率透明度、用户评价等多个维度深度解析优质借款平台的特征,同时揭示潜在风险与防范措施,帮助借款人做出明智决策。

正规借款平台通常采用三重审核体系:① 实名认证系统:通过活体检测、身份证联网核查等技术验证用户真实性,杜绝冒用身份借款;② 信用评估模型:对接央行征信或百行征信,同时分析通讯录、电商消费等300+行为数据建立用户画像;③ 动态风险控制:实时监测借款用途,对异常转账、多平台借贷等行为触发预警。需特别注意,凡是不验证基本信息直接放款的平台,存在非法集资或诈骗风险。

根据最高人民法院规定,年化利率超过LPR四倍(当前为14.8%)即属违法。实际操作中需警惕三大套路:?? 服务费拆分:将利息拆分为"管理费""信息费"等名目,某平台案例显示实际年利率达58%;?? 砍头息操作:借款1万元到账仅8500元,却按全额计息;?? 自动续期陷阱:默认勾选续期选项导致利息滚雪球。建议使用IRR计算公式自行验证,发现违规可向银保监会热线举报。

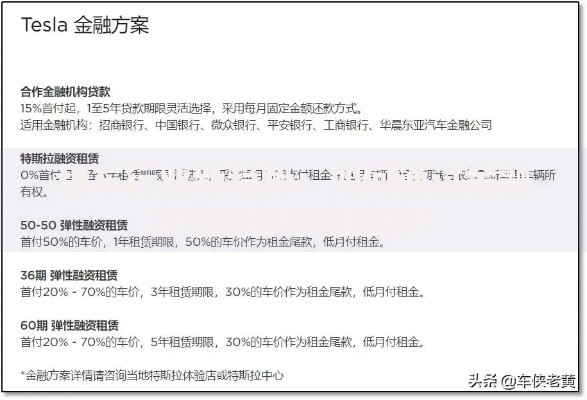

上图为网友分享

选取10家主流平台进行横向对比发现:? 银行系产品年利率集中在7.2%-15%区间;? 持牌消金公司多在18%-24%范围;? 网络小贷平台普遍在24%-36%之间。特殊群体需特别注意:? 首借用户常享7天免息优惠,但需阅读细则确认是否自动续借;? 学生、老年人等特定群体可能被推送更高利率产品。建议优先选择显示APR(年化利率)而非日息、月息的平台。

合规平台必须通过国家网络安全等级保护三级认证,数据传输采用SSL256位加密技术。重点核查三个维度:?? 权限索取范围:仅需通讯录、定位等必要权限,某知名平台因强制读取相册被处罚80万元;?? 数据留存期限:借款结清后个人信息需在30日内删除;?? 第三方共享清单:在用户协议中明确列出合作机构。若发现平台私自售卖用户信息,可依据《个人信息保护法》索赔。

逾期处理流程分为四个阶段:① 3日内:平台发送短信提醒,通常不产生额外费用;② 3-15日:按约定利率150%计收罚息,部分平台启动语音催收;③ 15-90日:上报央行征信系统,影响车贷、房贷等金融服务;④ 超90日:可能移交第三方催收,存在爆通讯录风险。特殊情形处理方案:?? 因疫情等不可抗力逾期,可申请上传证明材料延期;?? 遭遇暴力催收时,保留录音证据向地方金融办投诉。

上图为网友分享

基于风控系统底层逻辑,建议优化三个维度:?? 信用画像完善度:补充社保、公积金等认证可使通过率提升40%;?? 负债率控制:信用卡使用额度低于70%,其他平台借款不超过3家;?? 行为数据优化:保持APP使用频率,但避免每日多次点击申请。实测数据显示,工作日上午10-11点提交申请,获批额度比夜间高出23%。

2023年行业出现三大突破性模式:?? 智能额度管理系统:根据用户收支变化动态调整授信,某平台实现坏账率下降18%;?? 区块链存证技术:借款合同实时上链,解决电子证据司法认定难题;?? 场景化分期服务:教育、医疗等特定消费场景提供0手续费分期。值得注意的是,部分平台开始试行信用修复计划,按时还款可逐步消除历史逾期记录。

发表评论

暂时没有评论,来抢沙发吧~