还呗App整合了众多贷款平台资源,为用户提供多样化的借贷选择。本文深度解析还呗App内贷款平台的核心特点、筛选策略及风险规避方法,帮助用户根据实际需求、信用状况和资金用途,科学选择高匹配度的借贷方案。

还呗App聚合的贷款平台主要呈现三大特征:产品分层体系、智能匹配机制和动态授信模型。具体表现为:

值得注意的是,平台间存在额度重叠现象,部分产品共享同一风控系统。用户需通过试算功能比较实际到账金额,警惕"综合费率"包含的隐性服务费项目。

经实测分析,还呗App内贷款产品可分为三类:

上图为网友分享

以10万元借款为例:

银行系产品年利率约5.6%-7.2%,但需提供社保公积金证明;消费金融公司利率多在9%-15%间,审批时效更快;网络小贷机构利率普遍达到18%-24%,但接受信用白户申请。

还呗App内置的信用雷达系统将用户分为五档:

| 信用等级 | 建议选择平台类型 | 通过率预估 |

|---|---|---|

| 极优(750+) | 银行直贷 | ≥95% |

| 优良(700-749) | 持牌消金 | 85%-90% |

| 中等(650-699) | 省级小贷 | 70%-80% |

信用修复期用户应关注预授信额度与人行征信查询规则。部分平台采用软查询机制,在正式提交前不留下查询记录,这对征信查询次数受限的用户尤为重要。

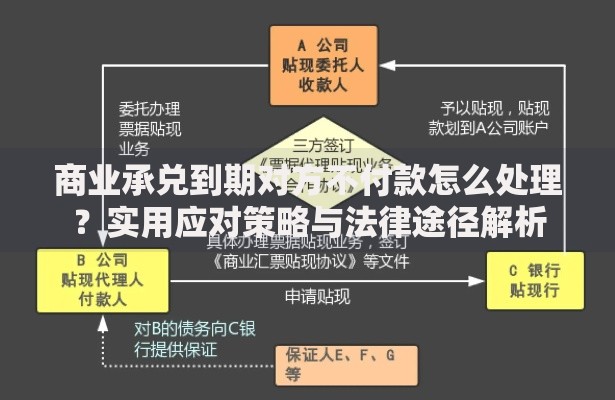

上图为网友分享

优化申请材料的核心在于信息一致性与资产佐证:

审核流程包含三级风控验证:

① 生物识别验证(眨眼、摇头动作检测)

② 运营商数据回溯(近3个月通话活跃度)

③ 反欺诈模型筛查(设备指纹、IP定位分析)

平均审核时效为23分钟,但大额贷款需人工复核,耗时约1-3个工作日。

重点关注合同中的四个核心条款:

上图为网友分享

建议在签约前使用合同解析工具,重点检查贷款用途限制和担保责任条款。如遇"阴阳合同"或"空白合同",应立即终止申请并向金融监管部门举报。

发表评论

暂时没有评论,来抢沙发吧~