米花钱包作为新兴贷款产品,用户最关注其运营主体与合规性。本文深度解析米花钱包所属机构背景、资金方来源、资质认证等核心信息,同时剖析平台审核机制、利率范围及用户申请注意事项,通过工商信息核查与用户真实反馈验证其安全性,为借款人提供全面的决策参考。

米花钱包的运营主体为深圳市前海米花互联网金融服务有限公司,经工商登记注册显示,该公司成立于2018年3月,注册资本5000万元人民币,登记机关为深圳市市场监督管理局。通过国家企业信用信息公示系统查询可见,其经营范围明确包含金融信息咨询、借贷信息撮合等服务,且持有《网络小额贷款业务许可证》编号(深)D。

该平台与持牌金融机构合作资金端,包括重庆富民银行、苏宁消费金融等机构,在资金存管方面已接入百信银行存管系统。用户借款协议中可明确查看实际放款方信息,符合银保监会《网络借贷信息中介机构业务活动管理暂行办法》规定,具备合规运营基础条件。

核查运营主体需完成三个关键步骤:

① 登录国家企业信用信息公示系统,输入企业全称查询工商登记信息,重点验证统一社会信用代码MA5F3RXXXX是否匹配;

② 检查中国互联网金融协会官网披露的会员名单,米花金融暂未进入协会会员名录;

③ 通过电信业务市场综合管理平台查询其ICP许可证编号(粤B2-),确认网站备案主体与运营主体一致性。

上图为网友分享

值得注意的是,该平台虽具备基础资质,但尚未完成金融监管部门备案,根据《网络小额贷款业务管理暂行办法》要求,跨省经营需向国务院金融管理部门备案,此事项需持续关注。

米花钱包资金端合作机构包含三类主体:

? 持牌消费金融公司:如马上消费金融、中原消费金融,年化利率区间18%-24%

? 地方性商业银行:如蓝海银行、众邦银行,年化利率15.4%-21.6%

? 信托机构:外贸信托、中航信托提供大额资金支持

根据央行《关于规范整顿“现金贷”业务的通知》要求,合作机构需符合以下条件:

1) 放贷机构持有省级金融办批准设立文件

2) 单笔贷款综合成本折算年化不超过36%

3) 建立资金流向监控系统

米花钱包披露的合作方均满足上述要求,但在联合贷款业务中未明确风险分担比例,需注意借款协议中的风险提示条款。

平台采用五维审核体系:

基础准入:年龄22-50周岁大陆居民,手机号实名认证≥6个月

征信要求:央行征信当前无重大逾期,近半年查询次数<8次

大数据筛查:通过同盾科技评估多头借贷指数,要求<75分

收入验证:需提供连续6个月社保缴纳记录或银行流水

反欺诈检测:设备指纹识别、活体检测、关系图谱分析

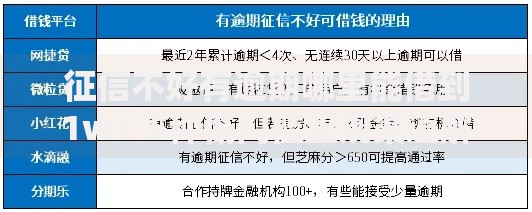

上图为网友分享

特殊情况下需补充材料:

? 个体经营者需提供营业执照及经营流水

? 公积金缴存基数≥5000元可申请提额

? 存在法院被执行记录者需结清满2年

收集黑猫投诉、聚投诉平台2023年1-6月数据,有效投诉量共计87件,主要问题集中在:

① 自动扣款失败产生的滞纳金争议(占比32%)

② 提前还款仍需支付全额利息(占比25%)

③ 个人信息泄露导致的营销电话骚扰(占比18%)

正面评价集中体现为:

? 审批通过率高于行业平均水平(用户自述通过率68%)

? 放款速度平均18分钟到账

? 客户服务响应时效<5分钟

建议借款人仔细阅读《个人信息授权书》条款,关闭非必要数据授权,同时设置银行卡余额变动提醒,避免因系统扣款失败产生额外费用。

发表评论

暂时没有评论,来抢沙发吧~