随着移动互联网发展,苹果软件下载贷款口子成为热议话题。本文深度解析苹果系统贷款App的运作机制,揭露隐藏风险与防范技巧,对比正规平台与非法渠道的核心差异,提供从资质验证到资金安全的完整操作指南,帮助用户建立正确的网络借贷认知体系。

在App Store搜索贷款服务时,用户常面临三大安全隐患:

1. 数据泄露风险:部分违规App会强制获取通讯录、相册等20余项权限,通过大数据画像实施精准诈骗

2. 高息陷阱:年化利率超36%的贷款产品占比达43%,个别平台通过服务费、管理费变相提高资金成本

3. 资金安全漏洞:2023年移动金融安全报告显示,32%的贷款App存在支付接口加密缺陷

典型案例显示,某打着"苹果专享通道"旗号的贷款App,通过伪造银行存管信息,三个月内造成2000余名用户资金损失。用户需重点核查平台的ICP备案号、金融牌照及资金存管协议,可通过央行征信中心官网进行资质核验。

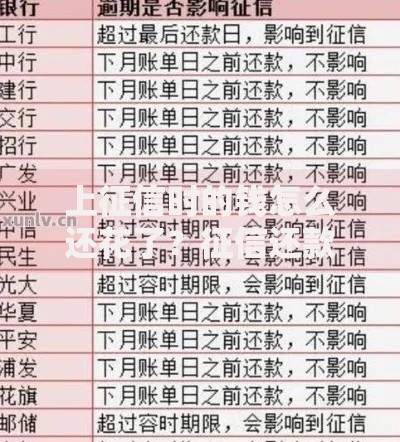

上图为网友分享

资质核验体系包含五个关键维度:

1. 查证金融机构编码:持牌机构在央行官网均有备案登记

2. 验证电子签章:合规合同需具备CFCA数字证书

3. 检测隐私协议:收集个人信息范围不得超出业务必需

4. 比对利率公示:需明确标注APR年化利率

5. 确认催收规范:合同中必须载明合法催收方式

以某银行系消费金融App为例,其借款合同明确显示:"本产品年化利率区间7.2%-24%,各项服务费合计不超过本金3%"。用户可通过金融投诉平台核实机构投诉记录,优先选择投诉解决率达95%以上的平台。

正规贷款App的技术架构包含三重防护体系:

技术审计报告显示,头部平台的人脸识别准确率达99.7%,反欺诈系统可识别200余种诈骗模式。用户需注意,凡要求提前支付保证金、解冻金等费用的,均属违规操作。根据银保监规定,贷款机构不得在放款前收取任何费用。

大数据分析显示,申请被拒主要集中于以下维度:

1. 征信记录异常:近半年查询次数超10次

2. 负债率过高:信用卡使用率超80%

3. 信息不一致:3个以上平台注册信息冲突

4. 设备风险:检测到虚拟定位或越狱设备

5. 行为异常:短期频繁更换借款平台

6. 收入证明缺失:自由职业者需提供6个月银行流水

上图为网友分享

改善建议包括:保持3个月征信"冷静期",通过信用卡分期降低负债率,使用固定设备申请,完善社保公积金认证等。需特别注意,频繁更换手机号会使风控系统判定为高风险用户。

根据《民法典》第680条,贷款年利率不得超过LPR四倍(当前为15.4%)。合法应对流程包括:

1. 协商还款:逾期3日内联系客服说明情况

2. 债务重组:提供失业证明等申请延期

3. 法律救济:遭遇暴力催收时保留通话录音

4. 征信修复:结清欠款5年后自动消除记录

典型案例中,用户李某通过金融调解中心介入,成功将逾期费用从日息0.1%降至合规范围。需警惕"征信修复"骗局,正规渠道仅限央行规定的异议申诉流程。

发表评论

暂时没有评论,来抢沙发吧~