蚂蚁信用分600的用户在选择贷款平台时,既要平衡利率成本又要规避风险。本文从资质评估、平台筛选、利率对比、申请优化等维度,深度解析如何通过精准定位需求、匹配平台规则、优化信用画像三大核心策略,实现低息贷款的高效获取,并提供防坑指南与长期信用管理建议。

蚂蚁信用分600属于中等信用水平,用户需从三个维度客观评估:

某股份制银行数据显示,600分用户通过率约为58%,其中负债率低于40%、近半年无逾期记录的通过率可达73%。建议在申请前通过芝麻信用中的「信用管理」功能,修复近30天内可能存在的负面记录。

根据2023年第三方测评数据,以下三类平台值得关注:

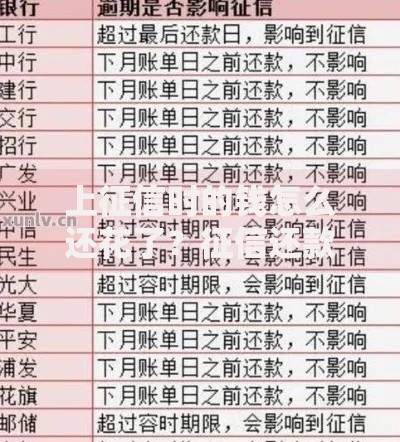

上图为网友分享

实测发现,同时开通企业支付宝账户的用户在网商贷可获额度提升30%,利率下降2-3个百分点。建议优先选择支持「提前还款免违约金」的平台,如微粒贷、借呗部分用户专享权益。

破除利率迷雾需掌握三大计算法则:

建议使用中国银保监会官方发布的「贷款计算器」,输入借款金额、期限、还款方式等参数,自动生成真实年化利率。某用户案例显示,某平台标注日息万3,实际IRR年化10.95%,低于行业均值4个百分点。

提升通过率与降低利率的实操策略:

实测数据显示,完成信用唤醒的用户在借呗的额度提升率达42%,利率下降空间最高达3.5%。某用户通过绑定车辆信息(无需抵押),在平安普惠获得利率降低1.8%的专项优惠。

识别套路贷的五个核心特征:

建议在借款前通过「国家企业信用信息公示系统」核查平台资质,同时使用电子合同验真功能。遭遇纠纷时可向银保监会消保局(热线)或地方金融监督管理局投诉,某用户通过投诉成功追回违规收取的服务费。

发表评论

暂时没有评论,来抢沙发吧~