随着移动支付普及,手机ID贷款成为短期资金周转的热门选择。本文深度解析手机ID贷款的核心申请条件、主流正规平台对比、风险防范策略及操作流程,帮助用户精准匹配合规借贷渠道,同时揭露常见套路陷阱,提供全流程避坑指南。

手机ID贷款的核心申请条件可分为基础资质、设备验证、信用评估三大维度。首先要求申请人年满18-55周岁,持有有效期内的二代身份证,这是所有信贷业务的基本准入门槛。其次需要完成手机设备绑定认证,包括:

部分平台会要求提供紧急联系人信息,但需注意正规机构不会强制要求读取通讯录。在信用评估环节,平台通过大数据分析通话记录、消费行为、APP使用习惯等建立用户画像,评估通过率通常与设备使用稳定性正相关。

经银保监会备案的合规平台主要分为三类:持牌消费金融公司、银行数字信贷产品、头部互联网平台旗下借贷服务。其中招联金融、马上消费金融等持牌机构提供纯信用贷款,年化利率严格控制在24%以内。银行系产品如建设银行快贷、招商银行闪电贷,依托央行征信系统进行审核,需查询征信报告但额度更高。

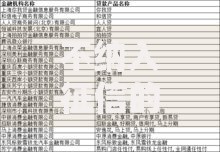

互联网平台中,支付宝借呗、微信微粒贷的授信机制最具代表性:

上图为网友分享

特别提醒:凡要求提前支付手续费、保证金的平台均属违规,用户可通过中国互联网金融协会官网查询机构资质。

申请过程中需重点把控隐私安全与合同条款:

实际操作时建议采取分步验证策略:先完成基础身份认证查看预估额度,再根据资金需求决定是否提交详细资料。若遇到要求视频面签的平台,需核实对方工牌证件,谨防假冒APP诈骗。

问题1:手机ID贷款逾期会影响征信吗?

正规平台会将逾期记录报送央行征信系统,影响时长根据逾期程度从1-5年不等。非持牌机构虽不上征信,但可能通过非法催收手段造成困扰。

问题2:审批不通过的主要原因?

设备更换频繁(6个月内超过3次)、通话记录异常(无常用联系人)、APP安装过多借贷软件等行为均会被风控系统判定为高风险用户。

上图为网友分享

选择平台需重点核验五项资质:

建议优先选择可在应用商店直接下载的APP,避免扫描来路不明的二维码。同时通过企查查等工具核实平台关联企业的法律诉讼记录,规避涉诉风险较高的机构。

用户需建立三重防护机制:

遭遇疑似诈骗时应立即采取四步应对措施:终止操作、修改密码、拨打银联热线冻结账户、向当地网警举报。保留聊天记录和转账凭证可为后续维权提供关键证据。

发表评论

暂时没有评论,来抢沙发吧~