征信记录不良是否会影响购车贷款?本文深入分析征信“黑名单”对车贷的具体影响,从银行审批逻辑、不同金融机构政策差异到补救措施,全面解析征信不良人群如何成功申请车贷。涵盖首付比例调整、担保方式优化、利率协商技巧等实操策略,助您系统掌握征信修复与车贷申请的核心要点。

银行风控系统对征信的审核标准主要关注三项核心指标:逾期记录频率、当前负债率和历史违约严重程度。具体表现为:

不同金融机构的容忍度存在差异:商业银行普遍要求征信无当前逾期,而汽车金融公司可接受2年内不超过8次的非连续逾期。需特别注意担保类贷款的审查更为严格,主贷人和担保人征信会同步核查。

征信受损人群可采取分级申请策略:

上图为网友分享

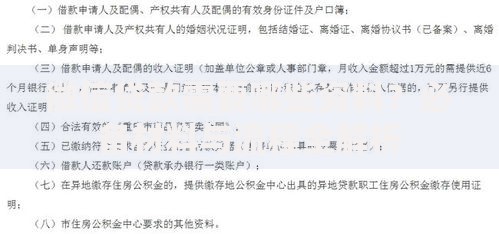

关键要提供收入流水证明,月收入需覆盖车贷月供2倍以上。建议提供6个月银行流水,若为现金收入可补充社保缴纳记录和纳税证明。

首次申请失败后,应采取三步修复法:

特殊情况下可申请信用修复承诺函,部分银行接受借款人签署还款保证书后重新审批。需注意每次贷款申请查询都会产生征信硬查询记录,建议间隔3个月再尝试。

提高首付是最有效的风险对冲手段,具体比例需根据征信状况调整:

上图为网友分享

| 征信等级 | 建议首付 | 贷款期限 |

|---|---|---|

| 次级征信 | 40%-50% | 24期 |

| 瑕疵征信 | 30%-40% | 36期 |

| 优良征信 | 20%-30% | 60期 |

高首付可降低贷款金额,使负债收入比达标。对于价值20万元的车辆,首付50%可将贷款金额控制在10万元以内,月供约3,000元,适合月收入6,000元以上的申请人。

担保人资质需满足三重认证标准:

建议优先选择公务员、事业单位员工作为担保人,其职业稳定性可获得银行额外加分。需注意担保人需签署连带责任保证书,且担保记录会同步体现在双方征信报告中。

完成车贷还款后,需执行四步征信优化流程:

上图为网友分享

重点修复周期为24个月,两年内无新增逾期记录可显著提升信用评分。建议每年自查一次征信报告,通过中国人民银行征信中心官网免费申请。

发表评论

暂时没有评论,来抢沙发吧~