本文深度解析当前市场上口碑良好的借贷平台,从资质审核、利率透明度、用户服务等维度对比分析,帮助用户筛选出安全性高且性价比突出的正规平台,并提供借贷过程中规避风险的具体建议。

优质借贷平台通常具备三重核心特征:首先是持牌经营资质,平台需持有银保监会颁发的金融牌照,例如蚂蚁借呗依托重庆蚂蚁消费金融牌照,京东金条隶属京东科技旗下持牌机构;其次是利率透明机制,头部平台均会在合同明确标注综合年化利率范围,避免服务费、管理费等隐形收费;最后是智能风控体系,通过大数据分析建立用户信用模型,如360借条采用Argus风控引擎,降低用户过度负债风险。

在实际使用体验层面,这些平台普遍提供差异化服务方案:

验证平台资质需完成四步确认流程:第一步查询企业工商信息,通过国家企业信用信息公示系统核对注册资本与经营范围;第二步确认放款机构是否持牌,消费金融公司需具备银保监批复文件;第三步检查合同签订方是否与运营主体一致;第四步验证资金存管情况,正规平台均与商业银行合作资金存管。例如马上消费金融的资金由重庆农商银行全程监管,确保资金流向透明。

上图为网友分享

用户可通过以下关键信息识别非正规平台:

根据2023年第三方监测数据显示,主流平台年化利率呈现阶梯式分布:银行系产品普遍在7.2%-15%区间,如建行快贷最低7.2%;持牌消费金融公司多在15%-24%之间;网络小贷公司通常在18%-23.9%浮动。具体案例中,微粒贷日利率0.02%-0.05%折合年化7.3%-18.25%,而某区域性小贷平台实际年化可达28%。

影响利率的三大核心要素包括:

电子合同中需特别关注五项关键条款:提前还款违约金条款,部分平台对6个月内提前还款收取2%-5%手续费;自动续期约定,某些产品默认勾选到期自动展期;逾期计息规则,除正常利息外可能叠加每日0.1%罚息;个人信息授权范围,注意是否包含第三方数据共享条款;争议解决方式,优先选择约定属地法院管辖的平台。

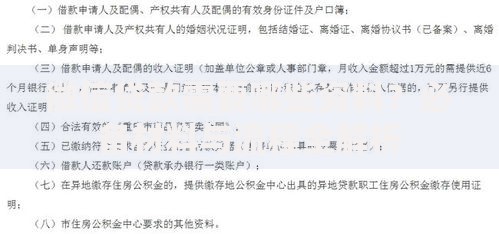

上图为网友分享

典型风险案例中,某用户借款10万元分12期偿还,因忽略服务费计算方式导致实际承担费用超合同标注利率23%,具体费用构成包括:

合规平台均建立五层防护体系:第一层数据传输加密,采用SSL256位加密技术;第二层生物特征验证,如人脸识别与声纹比对;第三层隐私数据脱敏处理,展示信息隐藏关键字段;第四层权限分级管理,客服仅能查看必要信息;第五层安全审计跟踪,所有数据调取记录可追溯。以平安普惠为例,其系统通过ISO信息安全管理体系认证,每季度进行攻防演练。

用户可主动采取的防护措施包括:

发表评论

暂时没有评论,来抢沙发吧~