本文深度解析“没有风控贷款口子”的运作机制、申请流程及潜在风险,揭露无风控审核贷款的真实操作模式,帮助借款人识别平台合规性,并提供降低资金风险的实用策略。文中涵盖贷款类型、申请门槛、法律边界等核心内容,为急需资金周转的群体提供全面决策参考。

无风控贷款特指不设信用评估、收入核验等常规审核环节的借贷模式,常见于部分民间借贷或非正规网络平台。此类贷款通常具备三个显著特征:

值得注意的是,此类贷款往往通过高利率覆盖坏账风险,部分平台年化利率可达300%-800%。从金融监管角度分析,无风控贷款实质上是将风险成本转嫁给借款人,存在明显的市场逆向选择问题。

申请流程通常包含四步核心操作:

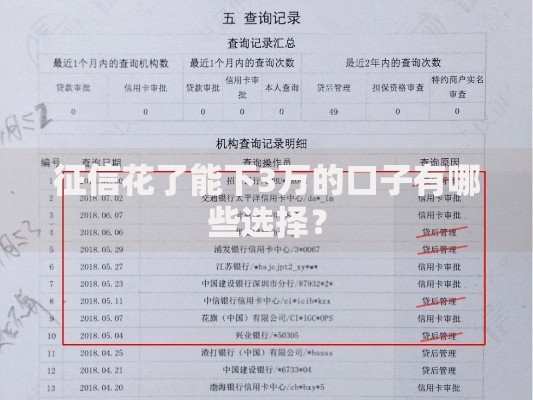

上图为网友分享

实际操作中,部分平台会要求借款人预先支付服务费或保证金,这类行为已涉嫌诈骗。根据银保监会2023年数据,约67%的投诉案件涉及虚假贷款收费,建议借款人警惕任何放款前收费要求。

从法律层面分析,无风控贷款存在三重法律风险:

根据《网络小额贷款业务管理暂行办法》,正规贷款机构必须执行五要素验证(身份证、银行卡、手机号、人脸识别、信用评估)。完全无风控的贷款平台,极可能涉及非法经营或金融诈骗。

表面无审核的贷款仍存在隐性筛选机制:

| 审核维度 | 具体要求 |

|---|---|

| 设备环境 | 检测手机是否安装反诈APP |

| 通讯录质量 | 联系人数量需超过50个 |

| 社交数据 | 微信支付宝流水评估 |

部分平台会通过大数据风控进行隐形筛选,例如检测借款人是否同时在多个平台借贷,或分析手机应用使用习惯判断还款能力。这种变相审核机制,实际上构成了更隐蔽的风险控制体系。

借款人可能面临五类主要风险:

典型案例显示,借款人初始借贷5000元,在砍头息和复利作用下,三个月后需还款金额可达2.3万元,债务膨胀率高达460%。

建议采取三层防护策略:

遇到暴力催收时,可立即向中国互联网金融协会官网提交投诉,同时拨打银保监投诉热线。对于年利率超过36%的贷款,可通过法律程序主张利息减免。

发表评论

暂时没有评论,来抢沙发吧~