当贷款放款被金融机构突然冻结,借款人往往陷入焦虑与困惑。本文将系统解析放款冻结的7大常见原因,详解从材料补充到账户解冻的全流程操作指南,帮助您通过合法合规途径快速恢复资金到账。文中更包含银行风控规则解读、二次申诉技巧及预防冻结的实用方案。

当收到放款冻结通知时,借款人需立即联系贷款机构获取冻结代码及具体事由。根据监管数据统计,2023年贷款冻结案例中:

建议通过官方APP查询进度或拨打客服热线获取书面冻结通知,特别注意验证通知的真实性,避免遭遇钓鱼诈骗。

银行系统每日执行72项风险监测指标,包括:

解冻操作需准备6个月内完整银行流水、账户持有声明及资金来源证明。建议提前开通银行数字证书,确保身份验证一次通过。

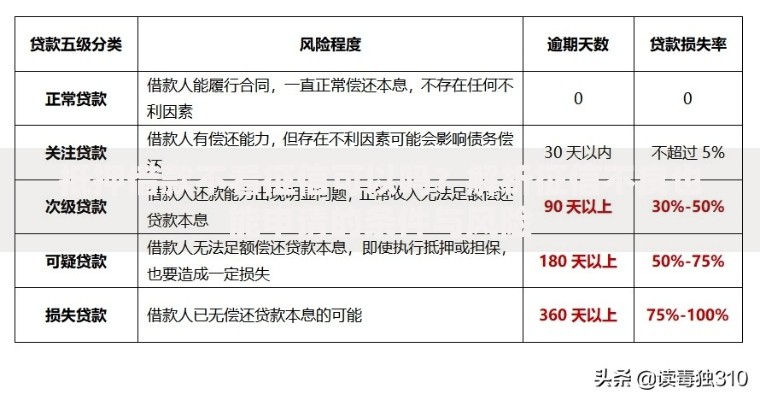

上图为网友分享

如因材料问题导致冻结,需在5个工作日内重新提交合规文件:

注意使用原件彩色扫描件,避免手机拍摄产生的反光、缺角等问题。材料补充后要求机构出具回执凭证。

现代风控系统采用多维度交叉验证机制,借款人可采取以下应对策略:

特别注意贷款申请频率控制,30天内申请记录超过3次将触发多数银行的风控规则。

根据银保监规定,消费贷款需提供三级资金流向证明:

建议在放款前与商家确认开具正规增值税发票,保留完整的电子交易记录。经营贷款需额外提供企业纳税证明。

上图为网友分享

有效的申诉材料应包含五要素认证链:

材料需按PDF/A格式归档,确保电子签章清晰可辨,文件大小控制在10MB以内。

通过建立全流程风险防控体系可降低90%冻结概率:

建议定期查询央行征信中心报告,发现异常记录及时处理。掌握正确的应对策略,可最大限度保障贷款资金顺利到账。

发表评论

暂时没有评论,来抢沙发吧~