小额贷款因审批灵活备受关注,但其门槛是否真的低?本文深度解析小额贷款审核逻辑,从准入资质、征信要求、收入证明等维度拆解通过率影响因素,并揭露快速下款的核心技巧,助您规避借贷风险。

从行业数据来看,正规持牌机构的小额贷款平均通过率约35%-55%,准入门槛呈现两极分化:部分产品要求月收入3000元以上且征信无逾期,而有些平台仅需身份证和手机号即可申请。这种差异源于不同机构的风险定价策略,例如:

值得注意的是,宣称"100%通过"的平台往往存在服务费陷阱或高利贷风险,建议优先选择纳入国家金融监管体系的持牌机构。

金融机构审核贷款申请时,主要关注以下六大核心维度:

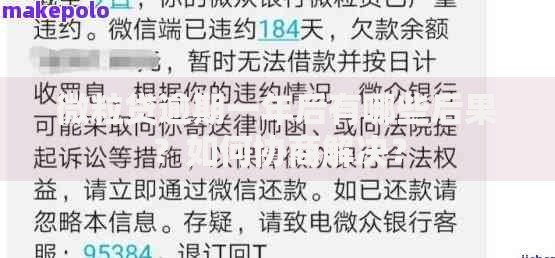

上图为网友分享

策略一:优化申请资料组合

同时提供银行流水+社保缴纳记录+学历证明的申请人,通过率比仅提供身份证的群体高42%。建议自由职业者补充支付宝年度账单或店铺经营数据。

策略二:控制负债率

在申请前结清小额消费贷,将信用卡使用额度降至50%以下。数据显示,负债率低于40%的申请人平均可获利率优惠15%。

策略三:选择适配产品

根据自身条件选择产品类型:

| 用户类型 | 推荐产品 |

|---|---|

| 白领阶层 | 银行信用贷、消费金融循环贷 |

| 个体工商户 | 商户经营贷、发票贷 |

| 征信空白用户 | 担保贷款、亲友联合借贷 |

根据某消费金融公司披露的2023年拒贷数据分析,排名前五的拒贷原因及其占比为:

其中,多头借贷指同时在三家以上机构有未结清贷款,这种情况会触发金融系统的风险预警机制。建议借款人在申请前通过央行征信中心官网查询个人信用报告。

真正的低门槛贷款应具备以下特征:

警惕以下高风险信号:

建议优先选择接入"百行征信"或"央行征信系统"的平台,这类机构通常具有更规范的风控体系和透明的收费标准。

发表评论

暂时没有评论,来抢沙发吧~