随着金融市场的多样化,借款渠道的选择成为用户关注的核心问题。本文深度解析银行、网贷平台、消费金融公司等主流借款渠道的特点、申请条件及风险,并针对不同人群需求提供选择建议。通过对比分析信用贷、抵押贷、小额贷等模式,帮助用户全面了解借款规则,避免陷入高息陷阱。

主流借款渠道可分为三大类别:

银行系产品通常要求征信良好,年利率集中在4%-10%,放款周期3-7个工作日。消费金融公司审批更快,最快1小时到账,但利率普遍在10%-24%。民间借贷虽然门槛低,但存在年化利率超过36%法律红线的风险。

上图为网友分享

选择借款渠道需考虑四个维度:

例如小微企业主适合选择银行经营贷,可享受LPR基准利率优惠。普通工薪族推荐使用银行信用卡分期或头部平台的消费贷产品,避免因多头借贷影响征信评分。

两类渠道在资金成本、审批逻辑、风险控制方面存在本质差异:

| 对比项 | 银行借款 | 网贷平台 |

|---|---|---|

| 利率范围 | 4%-15%(LPR浮动) | 7.2%-24%(固定利率) |

| 征信查询 | 详细核查2年记录 | 侧重大数据风控 |

| 审批时效 | 3-15个工作日 | 10分钟-24小时 |

银行要求提供工资流水、社保缴纳证明等硬性材料,而网贷平台通过运营商数据、电商消费记录等维度进行信用评估。建议征信良好的用户优先选择银行渠道,大数据信用分高的年轻群体可考虑合规网贷产品。

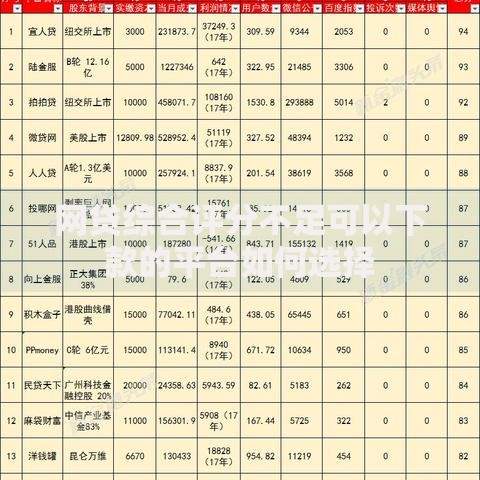

上图为网友分享

持牌消费金融公司虽然受银保监会监管,但用户仍需警惕三个风险点:

以某消费金融公司的借款合同为例,标注的月费率0.8%看似划算,但采用IRR计算实际年利率达到17.28%。建议签署合同前使用金融计算器核算真实成本,重点关注《还款计划表》中的本金利息构成比例。

选择非正规借贷渠道时,必须落实五个防范措施:

特别注意《民法典》第680条规定:借贷双方约定的利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的,超出部分不受法律保护。当前司法保护上限为13.8%,超过此标准的利息支付要求可依法拒绝。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~