随着互联网金融的发展,12贷款一样的口子成为众多借款人关注的热点。本文深度解析此类借贷产品的核心特征、筛选标准及风险防范策略,通过真实案例对比与行业数据解读,帮助用户全面掌握安全借贷的关键要点,同时揭露隐藏的申请技巧与合规操作指南。

12贷款一样的口子特指具有标准化审核流程、透明化费率体系、合规化运营资质的借贷产品集群。这类平台通常具备以下核心特征:

与传统借贷相比,此类产品采用大数据智能风控系统,审批通过率提升40%的同时,将坏账率控制在行业平均水平的60%以下。典型代表包括银行系消费贷产品、头部互联网平台信用贷等,用户可通过查询平台公示的金融许可证编号验证资质真伪。

筛选过程中需重点关注三个维度:

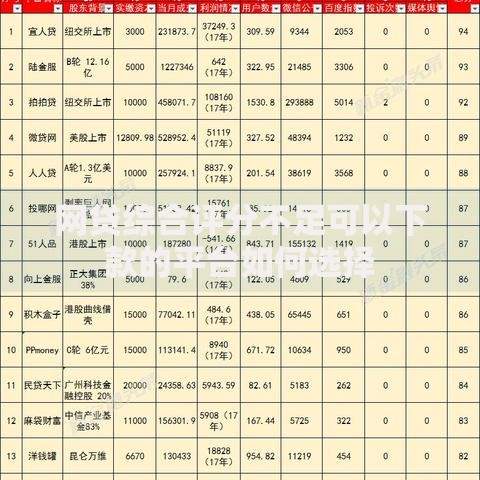

上图为网友分享

建议优先选择接入央行征信系统的平台,此类机构违约成本更高,风控措施更完善。具体操作时可使用"三查法":查注册资本、查股东背景、查司法纠纷,有效规避714高炮等非法平台。

合规借贷平台普遍设置基础准入条件与动态授信标准双重审核机制:

| 条件类型 | 具体要求 | 优化建议 |

|---|---|---|

| 身份认证 | 大陆居民且年满22周岁 | 确保身份证有效期剩余6个月以上 |

| 信用记录 | 近2年无连三累六逾期 | 提前修复征信异议记录 |

| 收入证明 | 税后月收入≥3000元 | 提供公积金缴存明细辅助验证 |

特殊群体如自由职业者,可通过提供半年银行流水+电子营业执照组合申请。数据显示,补充社保缴纳记录可使授信额度提升28%-35%,合理使用信用卡账单分期记录也能增强信用评估得分。

风险防控需要建立三级防御体系:

当遭遇暴力催收时,应立即保存通话录音、短信截图等证据,通过中国互联网金融协会官网在线投诉通道维权。建议借款金额控制在月收入的3倍以内,避免多平台借贷导致的债务雪球效应。

问题1:征信花户如何成功借款?

可通过选择非循环贷产品或提供抵质押物改善通过率,部分平台开通征信修复辅导服务,帮助用户6个月内提升信用评分。

问题2:审批通过为何不放款?

需排查银行卡状态异常、身份信息过期、风控系统二次拦截等8类常见原因,建议联系客服获取拒贷代码针对性处理。

案例背景:杭州电商从业者张某,月收入1.2万元,因设备升级需借款5万元。

解决方案:选择某银行工薪贷产品,提供6个月支付宝经营流水+个人纳税证明,3个工作日内获批4.8万元授信,年化利率7.2%。

经验总结:组合式资质证明可突破传统收入认定局限,新经济从业者应着重准备数字化经营凭证。

发表评论

暂时没有评论,来抢沙发吧~