随着金融科技快速发展,2025借款新口子论坛成为用户获取借贷资讯的重要平台。本文深度解析新型借贷渠道的运作模式、资质核查方法及风险防范策略,通过六大核心维度指导用户识别正规平台,并揭秘未来三年网络借贷市场发展趋势,帮助读者建立科学理性的借贷决策体系。

作为金融信息服务聚合平台,该论坛汇集持牌金融机构与金融科技公司的最新信贷产品。不同于传统借贷中介,平台采用智能匹配系统+人工审核机制双轨运行模式,通过用户画像分析实现贷款产品精准推荐。论坛核心功能包括:

判断平台合规需核查五个核心要素:金融牌照备案、资金存管协议、隐私保护认证、投诉处理机制及信息披露完整性。具体操作步骤包括:

以某头部平台为例,其公示的融资性担保牌照编号可通过地方金融监管局官网实时核验,资金流转全程接入央行支付清算系统,确保交易可追溯。

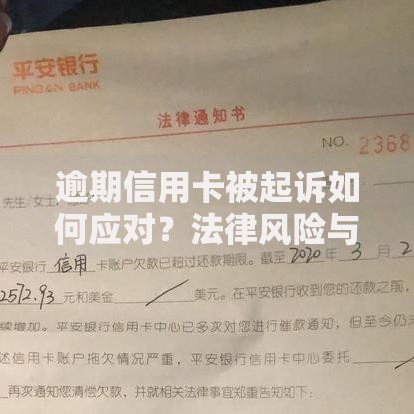

上图为网友分享

2025年主流借贷渠道呈现三大创新趋势:智能风控升级、场景化产品定制、生态链金融服务。具体表现为:

某银行系平台推出的数字人民币消费贷,通过智能合约实现资金定向支付,有效防控信贷挪用风险。

用户需警惕四类高危操作:过度授权个人信息、参与资金代偿计划、点击非常规链接、轻信高额度承诺。风险防控要点包括:

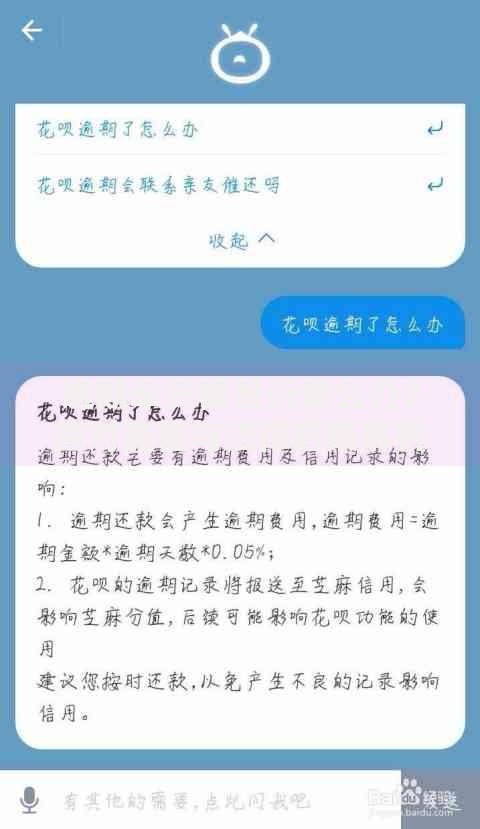

上图为网友分享

典型案例显示,某用户因授权通讯录全权限导致社交关系链泄露,遭遇连环催收骚扰。建议使用虚拟号码注册,并启用隐私保护模式。

构建三维评估模型:资金成本维度需计算IRR内部收益率,服务维度考察放款时效与客服响应,安全维度评估数据加密等级。优选策略包括:

某消费金融公司产品采用LPR+浮动基点定价机制,利率调整触发条件明确写入合同附件,符合监管透明化要求。

上图为网友分享

行业将呈现监管科技化、服务场景化、风控智能化三大趋势。具体发展方向包括:

据行业预测,到2025年基于行为数据评分的信贷产品将占据35%市场份额,传统征信报告权重降至60%以下,形成多维立体的信用评估体系。

发表评论

暂时没有评论,来抢沙发吧~