针对50岁以上群体的借款需求,本文深度解析银行信用贷、抵押贷、保单贷、消费金融等正规渠道的申请条件和操作流程,重点剖析中老年群体提高贷款成功率的6大核心技巧,并揭示借款过程中需要警惕的3类风险场景,帮助借款人精准匹配适合自身的借贷方案。

针对50岁以上借款群体的正规渠道主要分为四大类:

① 银行信用贷款:招商银行"乐享贷"、工商银行"幸福分期"等产品专门放宽年龄限制至60岁,要求具有稳定退休金或经营收入;

② 抵押贷款:房产抵押可贷额度高达评估价70%,车抵贷可获车辆价值50%资金,年龄上限通常放宽至65岁;

③ 保单质押贷款:持有分红型保险满2年,最高可按现金价值80%借款,中国人寿、平安保险等机构均提供该服务;

④ 消费金融公司:如中邮消费"邮你贷"、马上消费"安逸花",通过大数据风控系统评估,部分产品接受社保缴费记录作为资质证明。

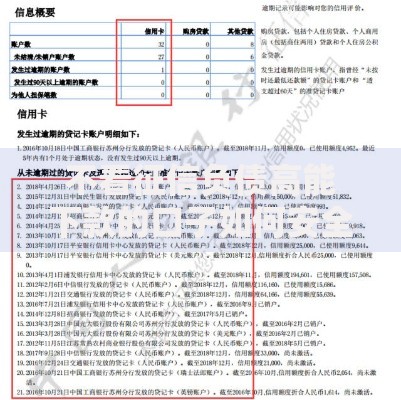

上图为网友分享

金融机构对50岁以上借款人设有特殊准入机制,需同时满足以下4项基本要求:

年龄限制:信用贷款普遍接受55周岁以下申请,抵押类产品可延至65岁,需提供子女作为共同还款人;

收入证明:月退休金需达3000元以上,个体经营者需提供近半年银行流水且月均进账超2万元;

信用记录:近2年逾期次数不得超过6次,当前不得存在未结清网贷记录;

抵押担保:房产要求产权清晰无纠纷,车龄不超过8年且行驶里程低于15万公里。

特殊案例:部分农商行推出"助老贷",凭农村土地承包经营权证可申请最高30万元贷款。

中老年群体可通过6大策略优化申请资质:

策略一:组合担保模式,采用"房产抵押+子女担保"方式,某城商行数据显示可提升通过率42%;

策略二:优化收入结构,将定期存款转为该行理财产品,某股份制银行客户获批额度提升37%;

策略三:选择特色产品,农业银行"养老无忧贷"专为退休人员设计,利率较基准下浮15%;

策略四:补充财力证明,提供商业保险年缴记录可使授信额度增加5-8万元;

策略五:控制负债比例,将信用卡使用率降至30%以下可显著改善征信评分;

策略六:选择合适期限,3年期贷款通过率比5年期产品高出28个百分点。

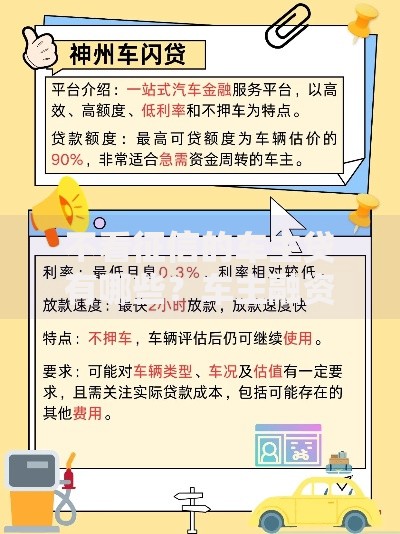

上图为网友分享

50岁以上借款人需特别注意以下3类风险场景:

风险点一:高息陷阱,某些非持牌机构年化利率高达36%,需确认综合融资成本不超过LPR4倍;

风险点二:过度抵押,避免将唯一住房进行抵押,某案例显示借款人因断供导致房产被拍卖;

风险点三:代扣陷阱,警惕要求开通自动扣款权限的网贷平台,某平台曾发生超额划扣事件。

防范建议:优先选择接入央行征信系统的金融机构,签订合同前务必确认还款方式、逾期违约金等核心条款。

特定群体可享受定制化融资方案:

医疗应急群体:三甲医院治疗费用清单可作为兴业银行"安康贷"申请凭证,最高可贷50万元;

小微经营者:个体工商户凭营业执照可申请建设银行"助业贷",享受LPR基准利率优惠;

技术从业人员:持有高级职业资格证书者,在交通银行可获15%额度加成;

乡村振兴群体:农村合作社成员通过邮储银行"惠农贷",可获得政府贴息补助。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~