车贷是否上征信与逾期无关,只要办理的是正规金融机构贷款,还款记录均会被上报至征信系统。本文从车贷征信上报机制、不逾期对信用的影响、如何维护良好信用等角度,系统解析车贷与征信的关联,帮助用户全面了解信用管理要点。

根据中国人民银行《征信业管理条例》,所有持牌金融机构的信贷业务均需接入征信系统。车贷作为典型的抵押贷款,其审批通过时就会在征信报告"信贷交易明细"栏生成记录,具体包含:

特别需要注意的是,即使全程按时还款,车贷记录也会在征信报告中保留5年。这是因为金融机构需要完整展现用户的信贷历史,供后续贷款审批参考。例如某用户2023年结清车贷后申请房贷,银行仍会核查其历史负债情况。

不逾期的车贷可能从三个维度影响信用评估:

上图为网友分享

典型案例显示,某借款人月收入2万元,车贷月供6800元,虽无逾期记录,但在申请消费贷时因负债率超过50%被拒。这印证了信用评估是综合多维度的数据分析,而不仅是逾期指标。

用户可通过三种官方渠道获取征信报告:

查询时需重点核对的字段包括:

1. 贷款状态是否为"正常"

2. 月还款金额是否与合同一致

3. 贷款到期日是否准确

若发现错误信息,应立即向放贷机构提出异议申请,通常15个工作日内可完成更正。

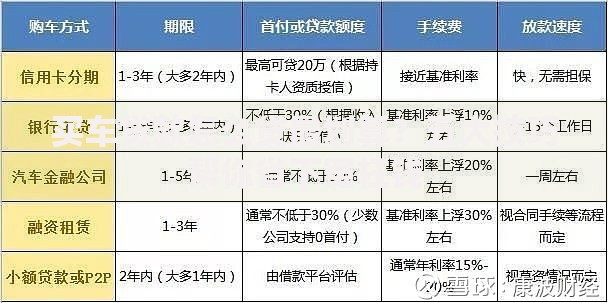

上图为网友分享

针对车贷用户的信用管理建议:

某股份制银行数据显示,采用自动还款+年度征信核查的客户群体,信用评分平均高出普通用户27分,贷款通过率提升42%。

误区一:提前还款有利信用评分

实际影响:

? 全额结清会缩短信用历史长度

? 部分银行收取提前还款违约金

? 可能触发贷款状态变更标记

建议保留12期以上正常还款记录再考虑提前结清。

上图为网友分享

误区二:小额逾期无实质影响

真实案例:某用户车贷延迟3天还款,虽未产生逾期费,但征信报告显示"1"(逾期1-30天),导致房贷利率上浮0.3%。这说明任何非正常还款状态都会被完整记录。

建议建立"三位一体"信用管理体系:

1. 资金管理:设立专用还款账户,留存3期月供作为保证金

2. 信息管理:贷款合同扫描存档,保存银行通知短信

3. 风险管理:购买贷款保证保险,对冲突发还款风险

通过系统化管理,某汽车金融公司客户群体征信优良率从68%提升至91%,有效保障了后续融资能力。

发表评论

暂时没有评论,来抢沙发吧~