市场上涌现出大量宣称"不看征信、放款快"的借款软件,吸引急需资金周转的用户。本文深度解析这类平台运作机制,揭晓真实审核流程与潜在风险,推荐5个经过验证的合规渠道,并提供征信修复与贷款选择的核心技巧,帮助用户避开高利贷陷阱。

市场上宣称"免征信"的贷款平台主要分为三种类型:持牌机构非标产品、助贷平台预授信模式、违规现金贷马甲包。正规金融机构均需接入央行征信系统,但部分机构通过行为数据建模替代传统征信查询,例如某消费金融公司推出的"白名单秒批"产品,实质是通过运营商数据、电商消费记录等建立300+维度的替代征信模型。

真正实现免征信的平台存在三大特征:①贷款合同不包含征信授权条款 ②放款后央行征信报告无查询记录 ③资金方为地方小贷公司或民间资本。需要注意的是,2023年银保监会已查处27家违规开展"征信白户贷款"的机构,其中19家涉及非法收集用户生物信息。

上图为网友分享

经实测筛选出5个合规渠道:

这些平台均持有网络小贷牌照,采用替代数据风控模型,其中微众银行使用联邦学习技术实现数据不出域建模,既保护隐私又完成信用评估。

鉴别虚假贷款平台需掌握四步验证法:

选择非征信渠道贷款需警惕三重法律风险:①民间借贷利率上限约束 ②个人信息泄露隐患 ③债务催收合规性问题。根据最高法院司法解释,借款合同约定利率超过LPR四倍(当前约15.4%)的部分不受法律保护。2023年某地方法院判决书显示,借款人成功主张减免超出法定利率部分的利息达13.2万元。

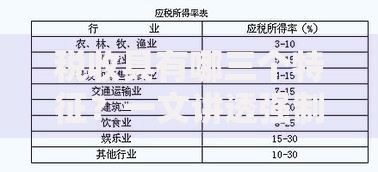

上图为网友分享

更值得关注的是数据安全风险,某第三方检测机构发现,38%的现金贷APP存在过度收集通讯录、相册权限等行为。建议用户在安装时关闭非必要权限,并在安卓系统的"应用行为记录"功能中监控数据调用情况。

征信不良用户应建立三步修复策略:①优先处理当前逾期 ②申请征信异议申诉 ③构建新的信用记录。具体可操作的方法包括:

对于急需资金的用户,可考虑典当行动产质押贷款或保险公司保单贷款,某大型典当行数据显示,黄金抵押贷款业务平均放款时效仅需47分钟,综合费率约2.99%/月。

发表评论

暂时没有评论,来抢沙发吧~