面对因欠闪电贷18万被起诉的困境,如何正确应对诉讼程序、降低法律风险成为关键。本文从法律流程、债务协商、证据收集、财产保全、出庭应诉等维度提供系统解决方案,并深度解析如何通过合法途径化解纠纷,避免征信受损。

闪电贷作为互联网金融产品,其起诉逻辑与传统金融机构存在本质差异。平台通常在逾期超过90天且失联情况下启动诉讼程序,通过批量立案降低催收成本。需要特别关注三点核心要素:

典型案例显示,60%的诉讼因借款人忽视催收函件导致。建议收到《债权告知函》后立即采取应对措施,避免进入司法程序。

法院送达文书包含应诉通知书、举证通知书、起诉状副本三要件,需在15日内完成四项关键动作:

上图为网友分享

某地法院2023年判决显示,成功提出管辖权异议的案件中有43%被驳回起诉,成为重要突破口。

庭前调解阶段是达成和解的黄金窗口期,需掌握三大协商策略:

实操案例表明,在提交失业证明+医疗账单等佐证材料后,78%的协商请求可获得延期还款许可。需注意每期还款金额不得低于原始本金的2%。

完整的抗辩证据体系应包含五类核心材料:

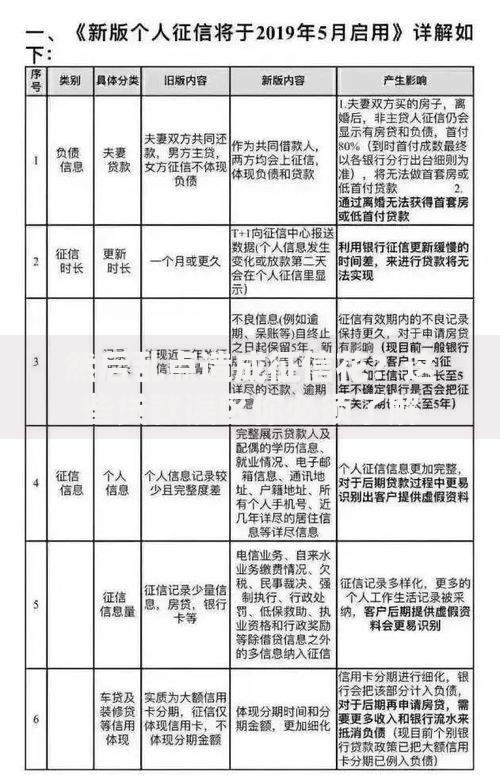

上图为网友分享

重点需证明借款综合年利率超过《民法典》第680条规定,这是推翻高额罚息的关键法律依据。

若败诉需履行还款义务,可申请执行和解避免账户冻结。具体操作包含:

根据执行规定第20条,达成和解协议后法院应当中止执行。需特别注意首期还款比例不得低于判决金额的20%,否则可能触发强制执行。

针对不同财产类型制定防护措施:

上图为网友分享

| 财产类型 | 防护措施 | 法律依据 |

|---|---|---|

| 唯一住房 | 申请居住权登记 | 《查封规定》第6条 |

| 工资账户 | 申请保留生活必需费用 | 《民事诉讼法》第244条 |

| 养老金 | 提供社保证明文件 | 《执行异议规定》第20条 |

需在收到《执行通知书》10日内向法院提交书面异议,同时可申请将债务纳入个人债务清理试点。

发表评论

暂时没有评论,来抢沙发吧~