凡普作为互联网贷款平台,用户最关心其借款行为是否影响央行征信。本文深度解析凡普与征信系统的关联机制,披露不同借贷场景下的信用记录规则,帮助借款人规避征信风险,维护个人信用资产安全。

目录导读

- 凡普上征信不?权威解答

- 凡普借款对征信影响有哪些

- 如何查询凡普征信记录

- 不上征信的可能情况分析

- 征信受影响后的应对策略

- 常见问题深度解答

一、凡普上征信不?权威解答

根据央行征信中心公示信息,凡普旗下贷款产品是否上征信取决于资金方性质。平台合作的持牌消费金融公司和商业银行均需按规定报送征信数据,具体表现为:

- 借款申请时产生硬查询记录

- 放款后形成信贷账户明细

- 还款行为产生履约状态标记

值得注意的是,部分通过非银渠道发放的贷款可能暂未接入征信系统,但随着监管政策收紧,这种情况正在加速改变。

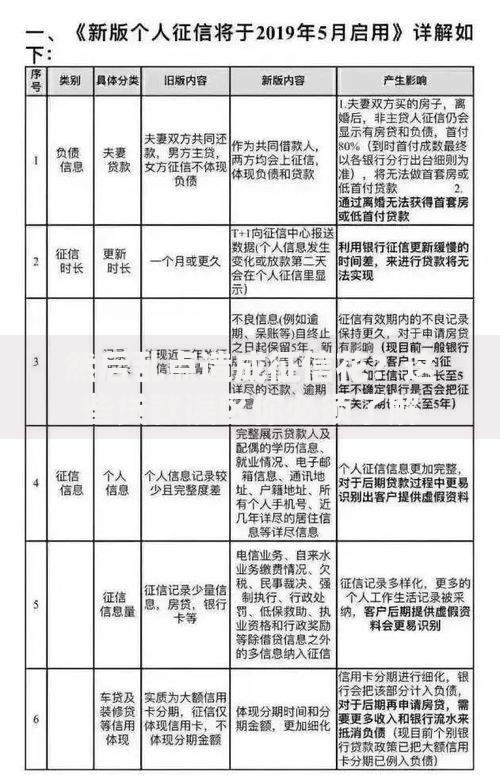

上图为网友分享

二、凡普借款对征信影响有哪些

凡普贷款对征信的影响呈现双向作用机制:正常还款有助于积累信用资产,而逾期行为将引发负面记录。具体影响层级可分为:

- 正向影响:按时还款记录可提升信用评分,特别是循环贷款产品能展示持续履约能力

- 负面影响:逾期30天以上将生成不良记录,90天以上可能触发代偿标记

- 隐性影响:高频借款申请会导致机构查询次数过多,影响其他金融机构的信贷审批

建议用户保持

每月还款间隔>15日,避免触发系统风控模型的异常交易预警。

三、如何查询凡普征信记录

用户可通过三种途径核查征信影响:

- 央行征信官网:每年2次免费查询,重点查看贷款审批和贷后管理记录

- 手机银行APP:部分商业银行提供简版征信报告查询服务

- 第三方数据平台:比对凡普提供的电子合同与征信报告中的机构代码

若发现

未授权征信查询或

错误记录,应立即联系凡普客服并同步向央行征信中心提交异议申请,需准备

合同编号、

还款流水等证明材料。

四、不上征信的可能情况分析

在特定场景下,凡普借款可能暂未纳入征信系统:

- 产品过渡期:新上线贷款产品存在3-6个月数据对接空窗期

- 第三方代偿:担保公司全额代偿后,原始债务可能转为非征信报送债务

- 系统延迟:节假日或系统升级可能导致数据报送延后15-30天

但根据银保监会2023年发布的

《互联网贷款管理办法》,所有持牌机构必须在2025年前完成征信系统全接入,当前存在的漏洞将逐步消失。

五、征信受影响后的应对策略

若已产生不良征信记录,可采取分级处理方案:

- 轻微逾期(1-30天):立即全额还款并支付违约金,联系客服开具非恶意逾期证明

- 重大逾期(90天以上):协商制定债务重组方案,争取在代偿前完成债务更新

- 已代偿记录:要求机构出具代偿结清证明,5年后自动消除不良记录

特别提醒:

修复征信需通过正规渠道,市场上所谓"征信洗白"服务均属诈骗行为。

六、常见问题深度解答

Q:凡普贷款结清后征信记录保留多久?

A:正常结清记录保留5年,逾期记录自结清日起保留5年,呆账记录永久留存。Q:多笔凡普借款会合并征信记录吗?A:不同资金方会单独报送,建议优先偿还持牌金融机构发放的贷款。Q:凡普贷款影响房贷审批吗?A:若近半年有超过3次借款记录,银行可能要求提前结清消费贷才予放款。

暂时没有评论,来抢沙发吧~