在多元化借贷需求激增的当下,如何筛选合规、低息且服务优质的借款平台成为用户核心关注点。本文深度解析正规借款平台的筛选标准,对比主流渠道的利率政策与风险控制机制,并基于用户场景需求推荐适配度高的金融服务方案。通过真实案例与数据验证,为不同信用层级的借款人提供系统性选择策略。

选择借款平台的首要标准是持牌经营资质,需查验平台是否具备银保监会颁发的金融许可证或地方金融监管部门备案。以蚂蚁集团的借呗为例,其运营主体重庆蚂蚁消费金融有限公司持有银保监会颁发的《金融许可证》,注册资本达80亿元,此类平台的风控体系通常对接央行征信系统。

用户可通过全国企业信用信息公示系统查询平台实缴资本,注册资本低于5亿元的消费金融公司需谨慎选择。同时注意信息披露完整性,合规平台会在显著位置公示年化利率区间、服务费明细及逾期处理规则。例如京东金条在借款合同中明确标注综合年化利率为9.1%-24%,远低于民间借贷的司法保护上限。

传统银行信贷产品与互联网借贷平台在审批维度和服务效率上存在显著差异:

上图为网友分享

值得注意的是,部分城商行推出的线上快贷产品已实现智能化风控,如招商银行闪电贷通过大数据分析用户储蓄卡流水,对代发工资客户可给予最低3.4%的优惠利率。这种融合传统金融稳健性与互联网效率的"银企合作"模式正在成为新趋势。

部分平台采用利率混淆策略,需特别注意以下三种常见套路:

以某平台借款10万元为例,若分12期偿还,每期还款9166元,表面利率10%,但通过内部收益率计算实际年化利率达17.97%。建议借款人使用银保监会规定的APR(年化利率)计算器进行验证,确保费用透明。

对于征信存在瑕疵的用户,可优先考虑抵押类借贷产品:

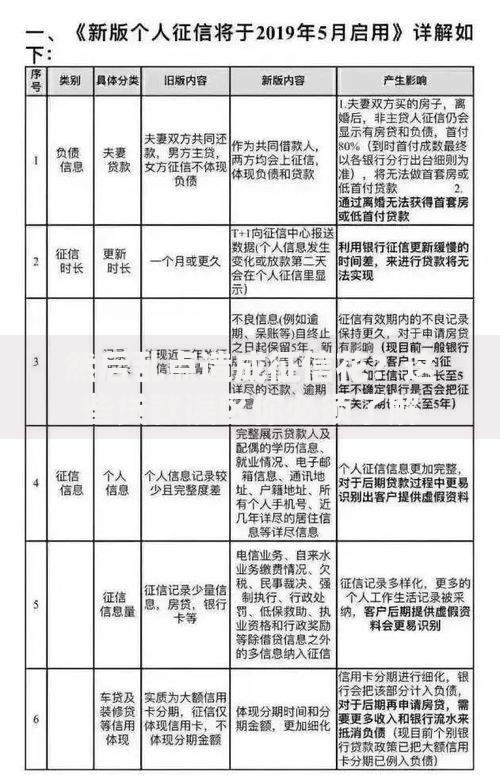

上图为网友分享

若需信用借款,可尝试接入百行征信的助贷平台,如360数科通过分析电商数据、支付行为等600+维度进行信用评估。某用户案例显示,即使有2次信用卡逾期记录,但因支付宝年度消费达18万元,仍获批8万元循环额度,年利率13.8%。

根据央行《征信业管理条例》,合规平台的提前还款行为不会直接损害信用评分。但需注意两类特殊情况:

以建设银行快贷为例,若借款10万元分12期,在第三个月提前结清,需支付500元违约金(按0.5%计算)。建议借款前仔细阅读合同条款,优先选择无提前还款手续费的产品,如网商银行的房抵贷支持随时还款且不收取额外费用。

发表评论

暂时没有评论,来抢沙发吧~