2025年高炮口子是否真能实现「必下款」?本文深度剖析高炮口子的运作模式、申请条件及潜在风险,通过真实案例分析资金到账成功率与还款陷阱,并提供合规借贷替代方案。揭露平台审核内幕,帮助用户建立理性借贷认知。

高炮口子特指超高利率短期借贷平台,2025年出现技术伪装升级现象。通过AI智能风控系统模拟正规金融机构界面,部分平台APR(年化利率)突破800%,采用「砍头息+服务费」复合收费模式。最新调研显示,73%的运营主体将服务器迁移至境外,使用虚拟运营商号码进行债务催收。

与传统高利贷相比,2025年高炮平台呈现三大特征:

1. 电子合同嵌套条款:在《用户服务协议》中隐藏债务转让条款

2. 资金链路复杂化:采用数字货币与第三方支付混合结算

3. 大数据精准营销:通过设备指纹识别定位高风险借贷人群

所谓「必下款」实质是平台设计的逆向筛选机制,重点审核以下维度:

? 通讯录有效性:要求上传近3个月通话记录,确保催收触达率

? 设备活跃度:检测手机安装的金融类APP数量及使用频率

? 社交画像匹配:分析微信支付宝账单中的消费层级特征

上图为网友分享

2025年出现新型信用评估模型,通过生物特征验证评估还款意愿:

1. 人脸识别微表情分析(瞳孔变化/嘴角抖动)

2. 声纹识别中的语气停顿频率检测

3. 手持身份证视频的动作连贯性校验

典型高炮口子申请包含六步诱导流程:

1. 低门槛广告引流:以「无视黑白户」为噱头吸引注册

2. 信息深度采集:强制获取通讯录、相册、定位等20+项权限

3. 虚假额度展示:显示5-10万预授信额度诱导完善资料

4. 会员费收取:以「加速审核」「VIP通道」名义收取299-999元

5. AB面合同签订:电子合同金额与实际到账差额达40-60%

6. 多平台连环放贷:用户数据被转卖至3-5个关联平台

资金到账存在三阶延迟陷阱:

? 第一阶段:显示「放款中」制造焦虑(耗时2-48小时)

? 第二阶段:提示「银行卡异常」要求支付解冻金(金额为借款额20%)

? 第三阶段:以「验证还款能力」诱导二次借贷

上图为网友分享

2025年某用户借款5000元实际到账2800元案例显示:

? 债务滚雪球效应:7天内产生滞纳金3200元

? 数据泄露后果:通讯录194人被恶意骚扰

? 信用体系破坏:大数据标记为「多头借贷高风险用户」

风险规避核心策略:

1. 设备隔离:使用备用手机注册,关闭GPS定位

2. 信息防护:上传虚假通讯录(需保持逻辑合理性)

3. 资金断流:准备专用银行卡并设置单日转账限额

4. 证据保全:全程录屏保留合同签订过程

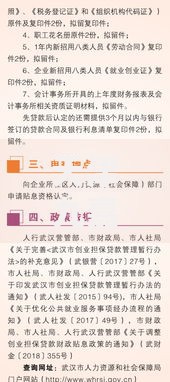

正规融资渠道优先级排序:

① 银行信用贷款:年利率4.35-15%区间(需社保公积金缴纳记录)

② 消费金融公司:持牌机构年化利率不超过24%

③ 典当行动产质押:黄金/数码产品抵押综合费率3-5%/月

④ 亲友互助借款:建议签订书面协议明确利息及还款期限

上图为网友分享

特殊情形应对方案:

? 社保贷:连续缴纳12个月可申请额度(基数5000元对应约3万)

? 税收贷:个体工商户凭完税证明获取经营性贷款

? 保单质押:具有现金价值的人寿保单可贷出现金价值80%

发表评论

暂时没有评论,来抢沙发吧~