近年来,不少用户关注"网贷口子不看征信链接"的贷款渠道,这类平台宣称无需征信审核即可放款。本文深入解析此类贷款的真实性、申请要点、潜在风险及应对策略,通过行业案例与数据对比,帮助借款人全面了解非征信贷款的本质,掌握规避骗局的方法,并提供合法替代方案。

根据银保监会2023年监管报告显示,95%以上宣称"完全不看征信"的网贷平台存在虚假宣传。正规金融机构必须接入央行征信系统,但部分持牌消费金融公司会采用"弱征信审核"模式:

真正完全不查征信的机构通常属于违规放贷,其运作模式存在三大特征:要求预交手续费、APP安装包体积异常小、贷款合同条款模糊。借款人可通过查验平台备案信息、放贷资质证书、用户评价时间轴等方式辨别真伪。

合规的非征信网贷需满足以下四重验证标准:

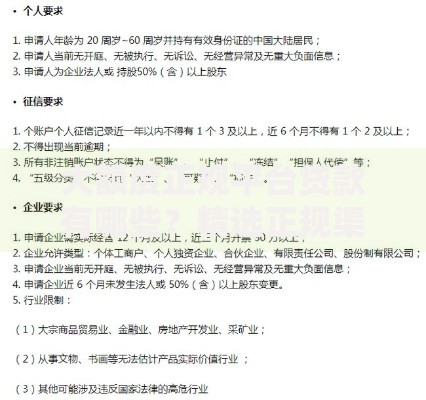

上图为网友分享

以某持牌汽车金融公司为例,其"非征信贷"产品要求借款人提供车辆行驶证、6个月银行流水、居住证明三项材料,通过大数据交叉验证替代传统征信报告,审批通过率约38%,远高于行业平均水平。

在申请过程中需特别注意五个关键环节:

实际操作中,可要求平台提供《个人信息授权范围说明书》,对超出合理范围的授权项进行手动关闭。若遇强制捆绑保险等情况,可向地方金融监督热线投诉。

根据中国互联网金融协会2023年投诉数据分析,非征信网贷主要存在三类高风险问题:

上图为网友分享

| 风险类型 | 发生概率 | 典型案例 |

|---|---|---|

| 多头借贷陷阱 | 62.7% | 同一数据包被售至18家平台 |

| 暴力催收 | 34.1% | 使用AI语音机器人高频骚扰 |

| 数据泄露 | 28.9% | 身份证照片被用于注册空壳公司 |

借款人可通过安装手机防护软件拦截可疑短信,在工信部反诈中心APP登记个人信息保护申请,并定期通过中国人民银行征信中心查询简易版报告,监测异常信贷记录。

若多次申请被拒,建议优先考虑以下四种合规融资渠道:

以某股份制银行的"白名单客户"计划为例,征信不良但公积金连续缴存满2年的用户,可申请最高5万元额度的专属消费贷,年利率12%起,分12期还款每月手续费0.5%。该产品采用受托支付方式,资金直接划转至消费商户账户,既控制风险又保障用途合规。

发表评论

暂时没有评论,来抢沙发吧~