在资金周转需求激增的当下,借条类贷款成为短期融资的重要选择。本文深度解析借条下款渠道的运作机制,从平台筛选标准、资质验证方法到风险防范体系,系统指导用户识别合规借贷渠道,并提供完整的操作流程指引与法律纠纷处理方案,助您在保障资金安全的前提下高效完成借贷需求。

选择正规借条平台需重点核查三大要素:经营资质、资金流向和合同规范。合法持牌机构必须具备地方金融监管部门颁发的《小额贷款业务许可证》或《网络小额贷款业务许可证》,其工商登记信息可在国家企业信用信息公示系统查验。

资金安全方面,正规平台必须实现资金存管隔离,通过银行或持牌第三方支付机构进行资金划转。用户可通过转账凭证中的收款方信息验证,若发现资金直接进入个人账户应立即终止交易。合同审查需关注三点核心条款:借款利率不得超过LPR四倍(当前为14.8%)、不得设置砍头息、逾期罚息计算方式符合司法解释规定。

上图为网友分享

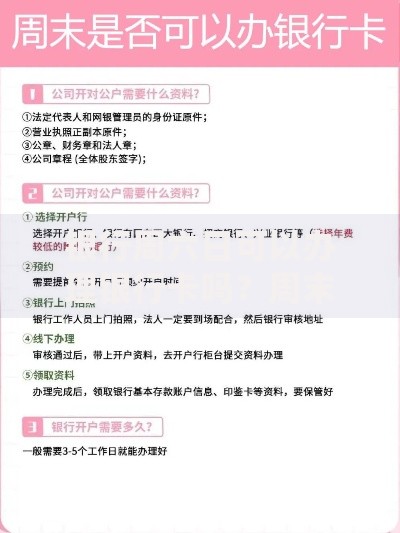

借条贷款资质审核包含基础资料、信用评估和还款能力证明三个维度。申请人需准备有效期内的身份证件、实名制手机号及常用银行卡,部分平台要求提供6个月以上的社保/公积金缴纳记录。

借条法律风险防控需建立全流程管理体系。签约前需核实出借人身份信息与放款账户一致性,通过公安机关身份核验系统比对证件真伪。合同签订时必须明确约定借款用途、利率计算方式、还款计划等核心条款,避免使用"服务费""管理费"等变相提高融资成本。

重点防范两类高风险情形:阴阳合同(实际履行合同与备案合同不一致)和暴力催收(每日催收电话超3次或存在恐吓威胁)。建议借款人在资金到账后立即保存银行流水凭证,还款时采用备注借款合同编号的转账方式,并保留完整的通讯记录。

线下私人借贷与线上平台在法律效力、风险等级和纠纷处理方面存在本质差异。民间借条虽受合同法保护,但缺乏第三方存证机制,当出现笔迹鉴定争议时维权成本极高。线上平台通过区块链存证技术固化电子合同,且具备完整的贷后管理流程。

上图为网友分享

数据对比显示:线上平台平均年化利率为12-24%,而私人借贷普遍在20-36%之间;逾期处理方面,82%的合规平台采用征信上报和法律诉讼方式,而私人借贷中43%涉及非正规催收手段。建议5万元以下小额借款优先选择持牌线上平台,大额融资需办理抵押登记并公证。

借贷纠纷维权应遵循证据固定→协商调解→司法救济的递进路径。首先收集借款合同、转账记录、通话录音等核心证据链,通过司法鉴定中心对争议文件进行技术鉴定。协商阶段可向地方金融纠纷调解委员会申请专业调解,成功率可达67%。

诉讼准备需注意三个关键点:计算法定本息上限(已还利息超过36%部分可追回)、主张合同无效情形(如借款用于赌博等非法用途)、申请财产保全(防止对方转移资产)。典型案例显示,完备的证据材料可使胜诉率提升至89%,平均审理周期缩短至45天。

发表评论

暂时没有评论,来抢沙发吧~