本文深度解析下款不看大数据的网贷模式,探讨其运作逻辑、合规性边界及用户风险防范策略,提供平台筛选标准与申请技巧,帮助用户在保护隐私的同时高效获取资金支持。

该模式本质是非征信穿透型借贷服务,其核心特征体现在三个维度:① 不接入人行征信系统;② 不强制要求大数据授权;③ 采用替代性风控模型。具体运作中,平台通过分析用户提供的银行流水、社保缴纳、资产证明等硬核材料,结合社交关系图谱与消费行为特征建立信用评估体系。值得注意的是,此类平台仍须遵守《网络借贷信息中介机构业务活动管理暂行办法》,年化利率严格控制在24%司法保护线以内。

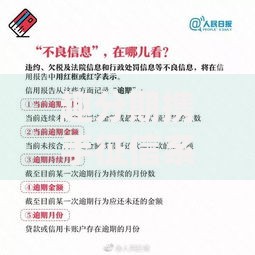

上图为网友分享

合规平台必须具备四重认证标识:

1. 银保监会备案登记编号

2. 国家信息安全等级保护三级认证

3. 资金存管银行合作公示

4. 电子合同存证服务机构资质

用户可通过「国家企业信用信息公示系统」核验平台注册资本,建议优先选择实缴资本超5000万元的持牌机构。需警惕的违规信号包括:要求提前支付保证金、未明确披露费率构成、客服联系方式缺失等八大风险特征。

从八大维度对比可见显著差异:

| 对比项 | 非大数据网贷 | 传统网贷 |

|---|---|---|

| 数据采集范围 | 限定必要材料 | 全维度信息抓取 |

| 审批时效 | 24-48小时 | 即时自动化 |

| 利率浮动空间 | 12%-24% | 7%-36% |

| 逾期处理 | 协商优先 | 系统自动催收 |

标准申请包含五步闭环流程:

① 身份核验:需准备身份证原件扫描件+活体检测

② 收入证明:6个月银行流水或纳税记录

③ 资产佐证:房产证/车辆登记证复印件

④ 信用补充:提供芝麻信用分或微信支付分

⑤ 视频面签:确认借款意愿真实性

重点提示:材料拍摄需保证四角完整、无反光、文字清晰,电子文档建议采用PDF/A归档格式,文件大小控制在10MB以内。

用户需重点防范三大法律风险:

1. 变相高息:识别以服务费、管理费名义突破法定利率

2. 阴阳合同:核对电子签章与平台备案主体一致性

3. 暴力催收:留存通讯记录应对违规行为

依据《民法典》第680条,借款人享有提前还款权且平台不得收取额外违约金。建议在签约时重点关注《借款协议》第7条关于逾期处理的约定条款。

典型问题集锦:

Q1: 审批拒绝后如何提升通过率?

A: 补充提供公积金缴存证明或商业保险保单

Q2: 多平台同时申请是否影响征信?

A: 非征信贷款虽不显示查询记录,但3个月内申请超5家将触发风控预警

Q3: 如何验证资金存管真实性?

A: 登录存管银行官网查询子账户开立情况

建议用户每月借款申请控制在2家机构以内,单笔金额不超过月收入6倍,优先选择支持等额本息还款的产品。

发表评论

暂时没有评论,来抢沙发吧~