随着互联网金融的普及,"新人秒批的贷款口子"成为急需资金周转人群的关注焦点。本文深度解析这类贷款产品的核心特点、申请技巧及风险防范策略,涵盖主流平台筛选标准、资质审核避坑指南、利率计算逻辑等关键内容,帮助借款人实现安全高效的融资目标。

新人秒批贷款指针对首次借款用户设计的快速审批产品,其核心特征包括:

审核机制创新:采用大数据风控替代传统人工审核,通过交叉验证运营商数据、电商消费记录等实现秒级决策。例如某平台将审批流程压缩至3分钟,通过率较常规产品提升40%。

准入条件优化:多数产品仅要求申请人年满22周岁、实名手机号使用超6个月、具备稳定收入来源。部分平台甚至接受社保/公积金缴纳记录作为替代证明。

额度策略差异:首贷额度通常限定在500-5000元区间,通过良好的还款记录可逐步提升至2万元。需注意,超过3000元的借款往往需要补充工作证明。

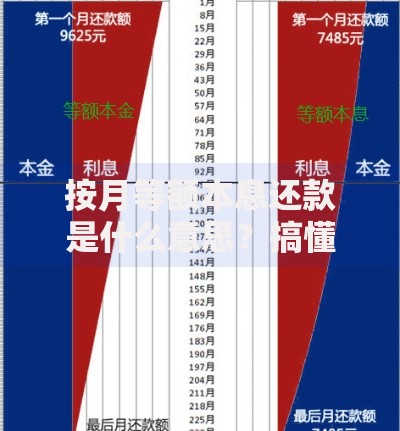

上图为网友分享

提高审批通过率需掌握三大核心策略:

信息一致性原则:确保身份证、银行卡、手机号实名信息完全匹配,系统会自动检测三项数据的关联性。某机构统计显示,信息不匹配导致的拒贷占比达34%。

信用画像优化技巧:提前清理网络借贷平台注册记录,避免多头借贷触发风控。建议在申请前1个月停止注册新的信贷产品,将征信查询次数控制在每月2次以内。

资料预审机制:部分平台提供"预授信"功能,用户上传基础资料后可获得初步额度评估。例如XX贷的预审系统能识别18类常见资料问题,帮助用户提前修正申请材料。

经实测验证,以下三类平台具备真实的秒批能力:

持牌机构直营产品:如招联好期贷、马上消费金融等,依托央行征信数据建立自动化审批通道,平均放款时间8分42秒。

银行数字信贷产品:建设银行快贷、工商银行融e借等,通过绑定工资代发账户可激活快速审批权限,利率低至年化4.35%。

头部互联网平台:度小满、京东金条等,利用电商行为数据构建信用模型,新用户首贷通过率可达78%。需特别注意,某些宣称"无视黑白户"的平台实际采用高息覆盖风险,年化利率可能超过36%。

借款人必须警惕以下四类潜在风险:

信息泄露陷阱:非正规平台可能违规收集通讯录、相册权限,某第三方检测机构发现,17%的贷款APP存在过度索权行为。

综合费率陷阱:部分产品将利息拆分为"服务费""担保费"等名目,实际年化利率可达法定上限的4倍。例如某平台标注月费率1.5%,实际IRR计算年化达32.6%。

还款方式陷阱:等本等息计算法会使真实利率翻倍,建议选择明确标注IRR利率的产品。某用户借款1万元分12期,每月还款1000元,表面利率12%,实际IRR高达21.46%。

Q:秒批贷款会影响征信吗?

正规平台借款记录均会上传央行征信系统,但单次查询对信用评分影响在3分以内。建议每月申请不超过2家机构,避免产生"信用焦虑"记录。

Q:审批通过为何不放款?

常见原因包括银行卡异常(12%)、风控二次拦截(23%)、系统延迟(65%)。若超过2小时未到账,需立即联系客服核查资金通道状态。

Q:如何识别非法贷款平台?

查验平台运营主体是否持有银保监会颁发的《金融许可证》,拒绝任何要求提前支付手续费的行为。正规机构放款前不会收取任何费用。

发表评论

暂时没有评论,来抢沙发吧~