本文围绕"黑花口子借款可以不还款吗"展开深度探讨,系统分析非法网贷平台的运作模式、逃避还款的法律后果及信用影响,揭示暴力催收的常见手段,并给出正确处理债务纠纷的应对策略。通过真实案例解析,强调金融借贷的法律底线与风险防范重要性,为借款人提供全面决策参考。

从法律层面而言,任何形式的借款行为都受民事法律关系约束。即使黑花口子属于非法网贷平台,但根据《民法典》第六百七十五条明确规定,借款人应当按照约定返还借款。司法实践中,法院通常会将实际发生的本金部分纳入合法债权范畴。

但需注意以下三点特殊情形:

1. 年利率超过36%的利息部分可主张无效

2. 存在砍头息时按实际到手金额计算本金

3. 暴力催收造成的精神损害可主张赔偿

典型案例如2021年浙江某法院判决:借款人需偿还本金7万元,但免除超出法定利率标准的3.2万元利息,同时网贷平台因暴力催收被判赔偿借款人精神损失费5000元。

上图为网友分享

逃避还款可能引发多重法律风险:

民事层面:债权人可通过诉讼主张本金及合法利息,法院可冻结银行账户、纳入失信名单

刑事风险:若存在虚构事实借款可能涉嫌诈骗罪,典型案例显示有借款人因伪造资料借款20万未还被判刑

执行措施:2023年数据显示,全国法院系统对网贷纠纷案件的执结率达78%,平均执行周期缩短至45天

需特别注意:

非法网贷虽未接入央行征信,但存在以下信用风险:

1. 被列入民间征信联盟黑名单,影响其他网贷申请

2. 数据公司共享的"灰名单"导致正规贷款被拒

3. 司法失信记录保留期长达5年

4. 关联账户监控可能影响支付宝、微信支付功能

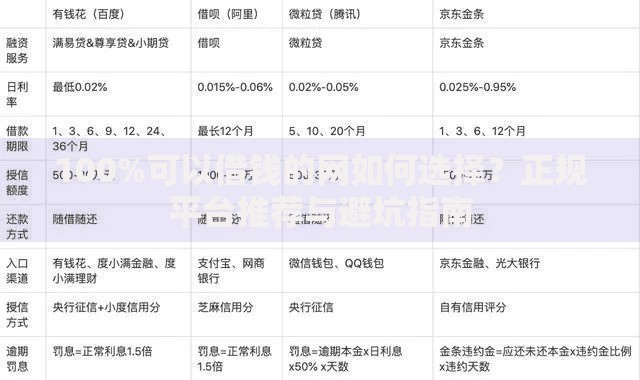

某第三方数据显示:

| 逾期时长 | 信贷通过率 |

|---|---|

| 30天内 | 下降12% |

| 90天以上 | 下降67% |

典型非法催收方式包括:

上图为网友分享

正确应对策略:

1. 立即开启电话自动录音功能

2. 向中国互联网金融协会官网投诉

3. 遭遇人身威胁时及时报警并保存证据

4. 通过违法举报平台提交证据链

建议采取以下标准化处理流程:

1. 整理借款合同、转账记录、催收录音等全套证据

2. 向平台注册地金融监管局提交书面举报

3. 通过法院主张调整过高利息(举证利率计算表)

4. 协商还款时要求出具结清证明并销毁原始借据

关键注意点:

切勿私下签订二次借款协议化解债务

还款必须通过银行转账并备注"债务清偿"

确认债权转让需取得三方书面协议

建立长效防范机制:

① 信息验证:核查平台ICP备案、资金存管资质

② 利率计算:使用XIRR公式核算真实年化利率

③ 合同审查:重点关注提前还款条款和担保约定

④ 数据监控:定期查询央行征信和百行征信报告

⑤ 财务规划:建立应急储备金避免资金链断裂

⑥ 法律储备:保存所有通讯记录至少2年

发表评论

暂时没有评论,来抢沙发吧~