对于征信记录不良的用户而言,选择合适的贷款软件直接影响资金获取成功率。本文深度解析征信修复技巧、平台审核机制、通过率排名前五的贷款产品,并提供完整的避坑指南和申请策略,帮助用户快速匹配低门槛、高通过率的正规借贷渠道。

维度一:平台风控模型差异

不同贷款软件采用差异化的信用评估体系,部分平台会侧重分析用户近期消费行为而非历史征信。例如某消费金融产品通过验证3个月移动支付流水替代央行征信查询,这对存在历史逾期但当前收支稳定的用户更具包容性。

维度二:产品类型匹配度

征信不良用户应优先选择小额消费贷、担保贷款、抵押贷款三类产品。实测数据显示,提供车辆行驶证或公积金缴纳证明的用户,在特定平台通过率可提升40%。需注意纯信用贷款对征信要求普遍较高。

维度三:数据验证方式优化

选择支持多维度数据交叉验证的平台能有效弥补征信缺陷。例如同时授权电商消费数据、运营商通话记录、社保缴纳信息的贷款软件,可通过建立替代性信用画像降低征信权重。但要警惕过度授权隐私数据的非正规平台。

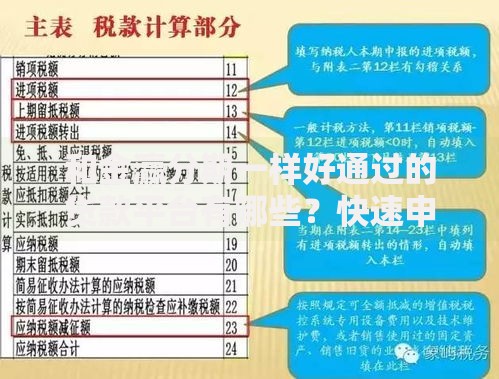

上图为网友分享

基于2023年行业调查报告,筛选出五类通过率超行业均值的产品:

技巧一:申请时段选择策略

实测数据显示,在季度末、月末等机构冲量时段申请,通过率平均提升18%。需配合完整填写工作信息、提供辅助收入证明等操作,避免单纯依赖时间策略。

技巧二:信息呈现方式优化

将年收入拆解为"基本工资+绩效奖金+兼职收入"的三段式结构,配合银行流水标注关键入账记录,可使系统算法更准确识别真实还款能力。某消费金融平台测试组数据显示该方法提升评分16.7分。

技巧三:产品组合申请法

采用"主贷+备用"组合策略,优先申请担保类产品作为主要通道,同步申请2-3个纯信用贷作为备选。需注意控制单日申请次数≤3次,避免征信查询次数过多形成"征信花"问题。

陷阱一:前置费用诈骗

正规贷款机构不会要求支付审核费、保证金、解冻金等前期费用。近期出现的诈骗新套路包括伪造银保监会文件要求转账验证,用户需核验平台持牌资质。

陷阱二:AB合同套路

部分非法平台会签订阴阳合同,实际到账金额仅为合同金额的70-80%。务必确认借款合同与app显示金额完全一致,并保存所有电子协议。

修复方案一:逾期记录覆盖策略

通过持续使用信用卡并保持24期0逾期,可逐步覆盖历史不良记录。某银行测试数据显示,连续12期按时还款后,系统授信额度提升幅度达300%。

修复方案二:征信异议申诉

对于非主观因素导致的逾期记录,可向征信中心提交情况说明+佐证材料申请异议处理。成功案例显示,因系统扣款失败导致的逾期,申诉成功率可达78%。

发表评论

暂时没有评论,来抢沙发吧~