面对市场上繁杂的贷款产品,借款人常陷入"哪个有能下款口子"的选择困境。本文通过详实调研,深度解析正规贷款平台筛选标准,对比银行系、消费金融、互联网信贷三大渠道的准入要求,并揭露高通过率产品的运作逻辑,助您精准匹配资质需求,避开套路贷陷阱。

判断贷款平台的可靠性需从三大核心维度切入:【持牌资质】、【利率透明度】、【用户评价体系】。持牌金融机构须在官网显著位置展示金融许可证编号,可通过银保监会金融许可证查询系统核验。利率方面,合规平台会明确标注综合年化利率范围,例如:

用户评价需重点查看第三方投诉平台数据,黑猫投诉、聚投诉等平台中贷款类投诉解决率高于85%的机构更值得信赖。值得注意的是,部分平台通过"会员费""加速包"等名义变相收费,此类产品应谨慎选择。

不同贷款产品的准入条件存在显著差异。银行系产品通常要求:

上图为网友分享

互联网信贷平台则更侧重大数据风控,重点关注:

特殊群体如自由职业者可选择提供银行流水或纳税证明,征信空白用户建议先申请信用卡建立信用记录。

实测数据显示,下款速度与风控系统架构直接相关。采用人工智能审批的系统,例如某消费金融平台的"闪电批核"技术,可在8秒内完成身份核验、反欺诈检测、信用评估全流程。下款时效分级如下:

| 平台类型 | 平均放款时间 | 最快案例 |

|---|---|---|

| 银行线上贷 | 2工作日 | 30分钟 |

| 消费金融 | 1小时 | 90秒 |

需警惕宣传"秒到账"但要求预存保证金的平台,正规机构放款前不会收取任何费用。

贷款过程中的五大风险信号需特别注意:

上图为网友分享

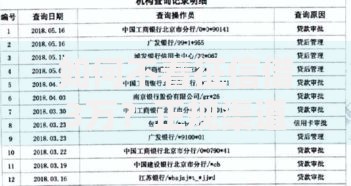

建议通过央行征信中心定期查询贷款记录,确保每笔借款均准确录入征信系统。

Q:征信查询次数多如何补救?

A:保持6个月内硬查询≤6次,可通过增加信用卡正常还款记录覆盖。若已超限,建议选择抵押类产品或等待查询记录过期。

Q:多头借贷会影响下款吗?

A:金融机构通常设置机构数阈值,例如银行要求未结清贷款机构≤3家,消费金融公司放宽至≤5家。可通过结清小额贷款优化信贷结构。

Q:网贷记录会影响房贷审批吗?

A:关键看负债收入比,建议保持月还款额≤月收入50%。房贷申请前6个月应减少网贷使用,优先偿还循环信用产品。

发表评论

暂时没有评论,来抢沙发吧~