随着购房需求增加,分期房贷款口子成为关注焦点。本文深度解析分期房贷款的申请逻辑,对比银行与金融机构的差异,剖析资质审核要点,并揭示常见风险防范措施。通过真实案例拆解,帮助读者掌握选择技巧,制定最优还款方案。

分期房贷款指金融机构为购房者提供的长期按揭服务,其核心特征是"资金分期偿还+房产抵押"双轨机制。主要分为三类:

值得注意的是,2023年新规要求首付比例与LPR挂钩,例如首套房利率下限调整为LPR-20BP。不同城市的限购政策直接影响贷款额度,如深圳二套住房最高贷款额度降至60万元。

选择贷款机构需重点核查四类资质文件:

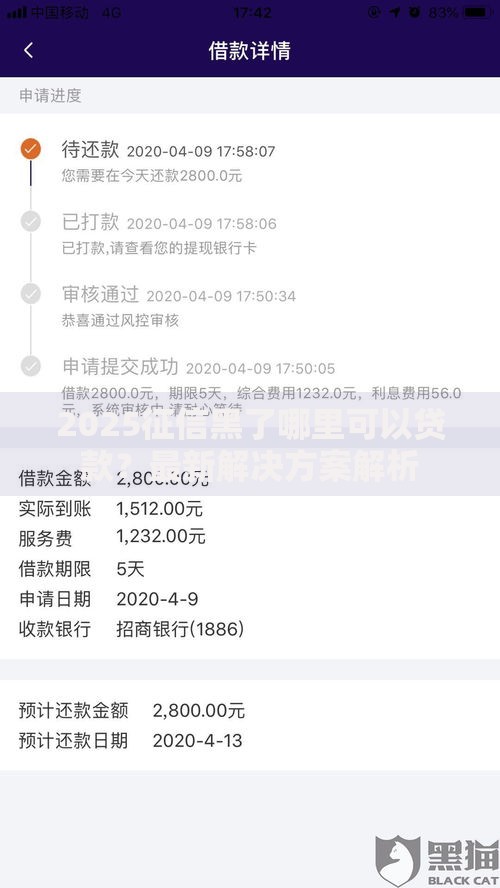

上图为网友分享

建议优先选择六大国有银行,其平均利率较股份制银行低0.3-0.5个百分点。对于公积金贷款,需确认缴存基数与月供比例,例如北京要求月还款额不超过缴存基数的60%。

银行审批系统采用5C信用评估模型,具体指标包括:

| 评估维度 | 具体要求 | 权重占比 |

|---|---|---|

| 个人征信 | 近2年逾期不超过6次 | 35% |

| 收入证明 | 月收入≥月供2倍 | 30% |

| 抵押物估值 | 评估价≥成交价90% | 20% |

| 债务比 | 总负债/收入≤50% | 15% |

特殊情况下可提供补充材料:纳税证明、大额存单、股票持仓等。自由职业者需提供2年银行流水与完税证明,部分银行接受租金收入折算(按实际金额的70%计算)。

标准申请流程包含六个关键节点:

上图为网友分享

特别注意面签环节的利率确认,2023年出现多起因LPR调整引发的纠纷案例。建议保留贷款经理的书面承诺,并核对合同中的重定价条款。

通过大数据分析,整理出高频问题集:

以某城商行案例说明:借款人申请缩短贷款年限时,发现需支付剩余本金2%的违约金。因此建议在签订合同时明确特殊条款协商空间,特别是关于利率调整和还款方式变更的内容。

结合央行货币政策报告,预测将呈现三大趋势:

上图为网友分享

建议借款人关注LPR季度报价,特别是在每年1月1日利率重定价日前三个月。对于置换贷款需求,需比较新旧利率差与过户成本,当利差超过1.5%时具有操作价值。

发表评论

暂时没有评论,来抢沙发吧~