近期关于"易秒花贷款强制下款"的讨论引发广泛关注,本文深入调查该平台运营模式、用户真实反馈及法律风险,通过6大维度剖析强制下款传闻真实性,揭示网络贷款平台常见套路,并提供遭遇强制放贷时的有效应对策略。

根据金融监管部门公开数据和用户投诉平台统计,2023年涉及易秒花的投诉中,强制下款类投诉占比达37%。典型案例显示:用户仅在注册环节填写基本信息,未完成完整借款流程即收到到账通知,随后被要求偿还虚高本息。深入调查发现,该平台存在以下异常操作:

经核查工商登记信息,该平台运营主体存在跨省注册、实缴资本过低等问题,与其宣传的"正规持牌机构"存在明显出入。

来自浙江的投诉者王先生描述:在测试贷款额度过程中,仅完成身份认证就收到2000元到账通知,实际到账金额扣除"服务费"后仅1400元,却需在5天内偿还全额。这种操作模式具有典型砍头息+短周期特征,具体流程表现为:

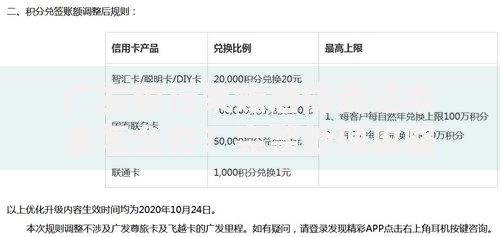

上图为网友分享

值得注意的是,部分用户反映在操作过程中未进行短信验证码确认即完成放款流程,这严重违反《网络借贷信息中介机构业务活动管理暂行办法》相关规定。

经查询国家企业信用信息公示系统,易秒花运营主体注册资金虽标注500万元,但实缴资本仅10万元,与其宣传的"雄厚资金实力"严重不符。重点核查以下法律要件:

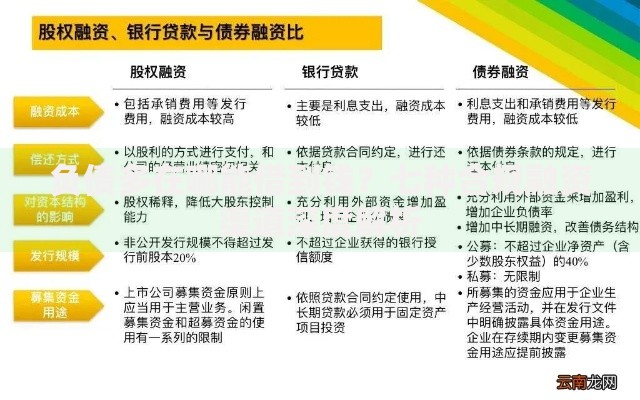

根据最高人民法院司法解释,民间借贷利率司法保护上限为LPR的4倍(当前约14.8%),而该平台实际利率普遍超过50%,已涉嫌高利贷违法行为。

若已遭遇强制下款,建议立即采取以下措施:

重点提示:切勿直接还款,应先向当地经侦部门提交非自愿借贷声明,同时注意收集平台暴力催收证据,为后续法律诉讼做好准备。

上图为网友分享

通过易秒花案例可总结出高危网贷平台的共同特征:

建议借款人优先选择接入央行征信系统的合规平台,在银保监会官网查询机构持牌信息,避免陷入债务陷阱。

2023年实施的《商业银行互联网贷款管理暂行办法》明确规定:不得进行诱导性营销,必须完整披露贷款条件。消费者需特别注意:

遇到疑似强制下款情况,可立即拨打金融消费权益保护热线进行投诉,同时向网信办举报违法平台信息。

发表评论

暂时没有评论,来抢沙发吧~