近期,"河北幸福花逾期被爆"事件引发广泛关注,该平台因资金链断裂导致大量用户贷款逾期。本文从事件背景、逾期原因、用户维权路径、行业监管漏洞等角度展开深度分析,并提供切实可行的债务处理方案,同时探讨互联网金融平台的风险防范机制。

资金池管理失控是根本原因。幸福花平台采用"期限错配"运营模式,将短期理财资金用于长期放贷项目。当2023年第二季度出现大规模赎回潮时,平台流动性储备仅覆盖35%待偿资金,远低于行业安全标准。

风险控制体系存在三重缺陷:

1)借款人资质审核流于形式,次级贷款占比达42%

2)大数据风控模型未接入央行征信系统

3)担保机构资质存疑,合作的三家担保公司中有两家实缴资本不足千万

更值得关注的是,平台存在资金挪用嫌疑。审计报告显示,2022年度有6.8亿元资金流向关联地产公司,占平台在贷余额的28%。这种违规操作直接削弱了平台的兑付能力。

借款人需采取三阶段应对策略:

第一阶段:债务确认

? 通过银行流水核对实际到账金额

? 要求平台提供完整合同及费用明细

? 确认逾期罚息计算方式是否符合最高法规定

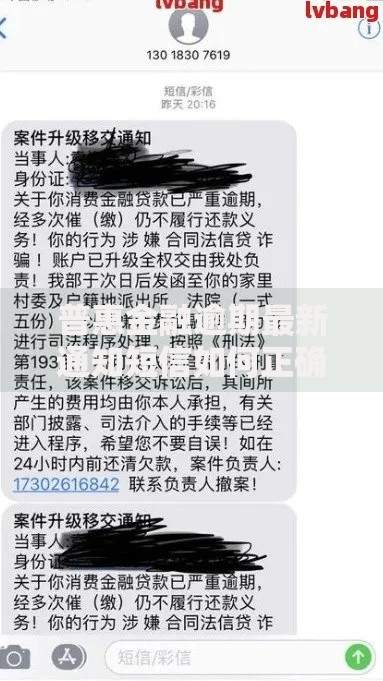

上图为网友分享

第二阶段:协商处理

1)集体维权可提高谈判筹码,但需注意法律边界

2)要求平台提供债务重组方案,包括展期、减免等选项

3)对于年化利率超过15.4%的部分,可主张不予偿还

第三阶段:司法救济

当协商未果时,用户可向地方金融监管局投诉,或向法院提起格式条款无效之诉。2023年类似案例中,法院对违规平台的平均支持率达73%。

从商业模式看,幸福花采取"高息揽储+激进放贷"的不可持续模式。其资产端平均收益率22%,但资金成本高达14%,利差空间难以覆盖坏账损失。具体表现为:

更严重的是,平台信息披露严重违规。在2022年审计报告中,未披露关联交易、大额逾期及实控人股权质押等关键信息,导致投资者风险判断失真。

针对此类事件,需构建四位一体监管体系:

1)穿透式监管:要求平台每日报送资金流向,建立资金存管追溯机制

2)压力测试机制:模拟极端情况下的兑付能力,设置流动性红线

3)信息披露标准:强制披露前十大借款人、关联交易及风险指标

4)风险熔断机制:当逾期率超过15%时,自动触发业务暂停

同时应建立跨部门协同机制,打通金融监管、公安、网信等部门的数据壁垒。目前已有12省市试点"金融风险联防平台",实现异常资金流动的实时预警。

针对已产生的征信影响,用户可采取以下补救措施:

? 向央行征信中心提交异议申诉,要求平台提供原始凭证

? 通过债务重组确认书申请征信修复,需包含新的还款承诺

? 对于非恶意逾期,可要求金融机构出具信用情况说明

从长远看,建议用户建立信用修复组合策略:

1)保持至少3个正常履约的信贷账户

2)将信用卡使用率控制在30%以下

3)每半年查询一次个人征信报告

4)优先偿还上征信的机构债务

值得注意,新版征信条例规定,异议处理时效缩短至15个工作日,且平台需在10日内反馈核查结果。这为信用修复提供了更高效的法律保障。

发表评论

暂时没有评论,来抢沙发吧~