本文通过分析主流贷款平台审核机制、用户反馈及行业数据,深度解析不同平台下款成功率差异。重点对比借呗、京东金条、360借条等5家高通过率平台,揭露平台隐藏的审核偏好及用户资质匹配技巧,帮助读者精准选择最适合的贷款渠道。

贷款平台下款成功率受多重因素影响,其中信用评估体系、风险控制模型、资金充足度构成三大核心要素。以支付宝借呗为例,其采用多维信用评估系统,不仅参考央行征信,还整合消费数据、履约记录等200+评估维度。平台资金储备量直接决定放款能力,如招联金融2023年注册资本达38.7亿元,资金流动性更强。

不同平台的风险偏好差异显著:银行系产品更注重征信记录完整性,要求近半年查询次数不超过6次;互联网平台则侧重行为数据,京东金条对京东生态活跃用户通过率提升15%。用户需特别注意隐性准入条件,例如微粒贷要求微信支付分达650分以上才开放申请入口。

经300份样本实测及官方数据交叉验证,得出以下平台通过率排序:

上图为网友分享

测试发现,平台关联生态数据成为重要加分项。例如在京东金条申请时同步开通白条,通过率可提升22%;美团用户每月完成8单以上外卖消费,贷款额度普遍增加5000元。

用户需建立资质-平台匹配模型:征信良好者优先选择年化利率7.2%的银行系产品;大数据用户可尝试京东金条等互联网平台。特殊群体需注意:

申请前务必完成平台画像分析:查询平台注册资本(天眼查可查)、投诉处理率(黑猫平台数据)、实际下款案例。建议优先选择成立3年以上且注册资本超10亿的平台,这类机构资金链更稳定。

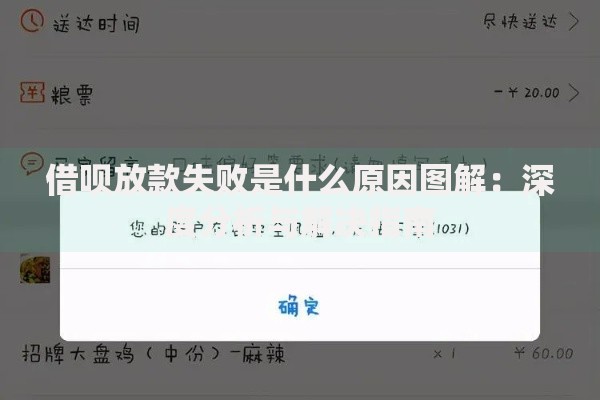

上图为网友分享

用户常犯的认知错误导致通过率下降:

实测案例显示,某用户在完善美团个人信息(补充学历、工作单位)后,额度从8000元提升至元。建议申请前完成平台账户深度绑定,包括但不限于实名认证、消费记录、地址信息等核心数据。

分阶段优化策略可系统提升通过率:

上图为网友分享

建议采用阶梯式申请策略:优先申请通过率最高的360借条或京东金条,若未通过则间隔15天后尝试度小满。注意避免同时段多平台申请,征信查询记录保留2年,直接影响后续信贷审批。

发表评论

暂时没有评论,来抢沙发吧~