本文深度解析公积金网贷的合规申请渠道,对比银行、消费金融公司和互联网平台的差异,揭露"快速下款"背后的审核逻辑。通过7大维度剖析公积金网贷的准入条件、利率计算、风险防范要点,并提供6种验证贷款平台合法性的实用技巧,帮助借款人精准匹配优质产品。

公积金网贷主要分为三类:商业银行信用贷款、消费金融公司产品、互联网平台信贷服务。商业银行产品如招商银行公积金闪电贷,利率区间4.35%-8.5%,要求连续缴存12个月以上;消费金融公司如中邮消费公积金贷,审批时效快但利率较高(8%-18%);互联网平台包括蚂蚁借呗、京东金条等,部分平台已接入公积金数据,授信额度提升30%。特殊类型还包括地方公积金中心合作贷款,如武汉公积金中心的"云秒贷",年利率最低3.85%。

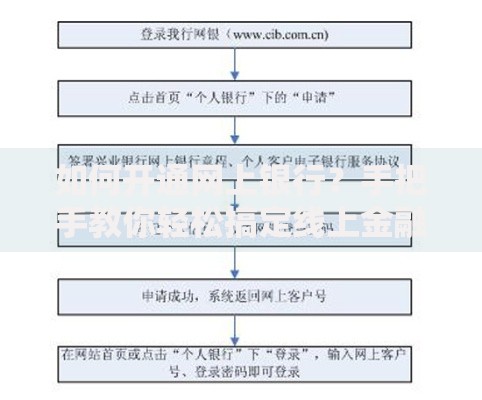

上图为网友分享

1. 招商银行公积金闪电贷:全国范围适用,最高30万额度,系统自动审批,最快10分钟放款。需公积金连续缴存12个月且当前正常缴纳。

2. 平安普惠公积金贷:接受异地公积金,月缴存基数需达5000元以上,年化利率10.8%起。

3. 借呗公积金提额服务:支付宝用户公积金绑定后可提升基础额度50%,日利率0.03%起。

4. 360借条公积金专享:新用户公积金认证获30天免息券,最高可贷20万元。

5. 地方城商行特色产品:如长沙银行"快乐秒贷",公积金缴存人享LPR+30BP优惠利率。

基本申请条件包含连续缴存时长、缴存基数、信用记录三个维度。以工商银行融e借为例:需公积金连续缴存24个月,月缴存额≥800元,近2年无3次以上逾期记录。特殊要求包括:

1. 部分地区要求社保公积金同单位缴纳

2. 机关事业单位缴存人可获利率折扣

3. 补充公积金账户金额计入授信评估

需注意不同机构对公积金账户状态的审查标准差异,如建设银行要求申请时公积金账户必须为正常缴存状态,而部分互联网平台允许已封存账户申请。

上图为网友分享

1. 额度陷阱:宣传最高50万额度≠实际获批金额,实际放款额通常为月缴存基数的20-30倍。例如月缴存2000元,实际获批多在4-6万元区间。

2. 利率计算:需区分APR(年化利率)和IRR(内部收益率),某平台标注月利率0.8%实际IRR达17.23%。

3. 还款方式:等额本息、先息后本差异显著,10万元贷款3年期,两种方式总利息差可达1.2万元。

4. 合同条款:特别注意提前还款违约金条款,部分平台收取剩余本金3%的违约金。

三类常见骗局特征:

1. 虚假宣传:宣称"无视征信""黑户可贷"的平台,实际收取高额服务费后失联

2. AB贷骗局:要求借款人提供担保人实名手机号,实质进行二次借贷

3. 伪造合同:在《个人信息查询授权书》中夹带连带担保条款

验证方法:核查平台是否具备银保监会备案,在放款前要求缴纳费用的立即终止交易。正规平台年利率不会超过LPR的4倍(当前为15.4%)。

上图为网友分享

Q1:公积金断缴1个月影响申请吗?

A:多数银行要求近12个月无断缴记录,补缴需提供单位证明。

Q2:申请被拒的三大主因?

A:①公积金缴存时长不足(占42%)②征信查询次数超标(35%)③负债收入比过高(23%)

Q3:非缴存职工可否申请?

A:配偶为缴存人可申请组合贷,需提供结婚证及配偶授权书。

Q4:网贷记录影响公积金贷款买房吗?

A:未结清网贷余额会纳入负债计算,月还款额不能超过收入的50%。

发表评论

暂时没有评论,来抢沙发吧~