本文深入解析“168系列”贷款产品的定义、申请条件及风险提示,帮助用户全面了解其特点与资质要求,为选择合适贷款方案提供参考。

168系列贷款是近年来新兴的小额信贷产品集合,其命名来源于“额度灵活、快速审批、周期多样”的三大核心特征。该系列产品主要服务于有短期资金周转需求的个人用户,单笔贷款额度集中在1000-元区间,借款周期从7天到12个月不等。市场定位方面,168系列瞄准传统银行贷款覆盖不足的细分领域,重点解决用户应急消费、小微经营等场景的资金需求。

从运营主体来看,168系列并非单一平台产品,而是由多家持牌金融机构联合开发的标准化贷款服务。这种模式既保证了资金来源的合规性,又能通过联合风控系统降低坏账风险。值得注意的是,不同合作机构对同一系列产品的费率计算方式和还款规则可能存在细微差异,用户在申请时需仔细核对具体协议条款。

168系列根据用户资质和资金用途划分为四大产品类型:

上图为网友分享

每种产品类型对应不同的风控审核标准。例如极速现金贷主要验证个人基础信息和征信记录,而小微企业贷则需要审查经营流水、纳税记录等商业数据。用户在选择产品时,应根据自身还款能力、资金使用周期等要素进行综合评估,避免因产品错配导致还款压力。

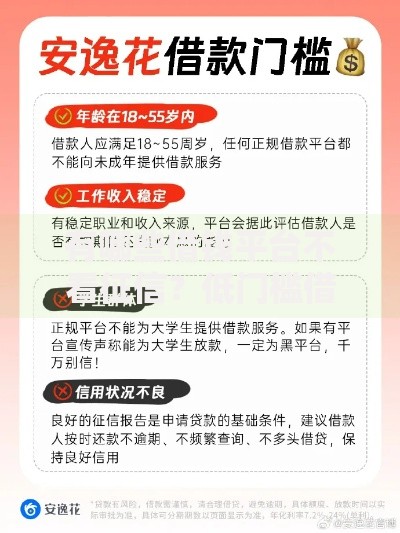

申请168系列贷款需满足三重基础条件:

对于特定产品类型还有进阶要求。以小微企业贷为例,申请人需满足经营年限≥1年、月均流水3万元以上等条件。系统在审核过程中会交叉验证运营商数据、社保缴纳记录等多维度信息,建议用户在申请前完善相关资料的完整性和真实性。

相较于传统网贷产品,168系列在利率计算方式和服务模式上具有明显差异:

与银行信用贷相比,168系列的优势在于审批效率高(平均审核时间<30分钟),但资金成本相对较高。建议用户在申请前通过贷款计算器精确测算不同产品的综合成本,优先选择年化利率低于24%的合规产品。

辨别168系列贷款正规性需把握三个核心要点:

潜在风险主要集中在多头借贷风险和信息泄露风险两个方面。建议用户每月还款金额不超过月收入的30%,同时定期查询个人征信报告,监测是否存在异常信贷记录。如遇暴力催收等违规行为,可立即向地方金融监管部门投诉维权。

发表评论

暂时没有评论,来抢沙发吧~