征信记录是影响网商贷使用的重要因素。当用户因频繁借贷、逾期还款等行为导致征信“变花”时,是否还能申请或继续使用网商贷?本文从征信评分机制、平台审核逻辑、信用修复路径等维度,系统分析网商贷使用限制的核心原因,并提供5种可操作的补救策略,帮助用户科学恢复贷款资格。

征信报告是网商贷风控系统的核心评估依据。当用户征信出现以下三类问题时,系统会自动触发使用限制:

这些负面信息会直接影响用户的芝麻信用分和网商银行内部评分。根据实测数据,当综合信用分低于600分时,网商贷额度冻结概率达78%,需重点修复关键指标。

网商贷采用三层征信评估体系,具体审核维度包括:

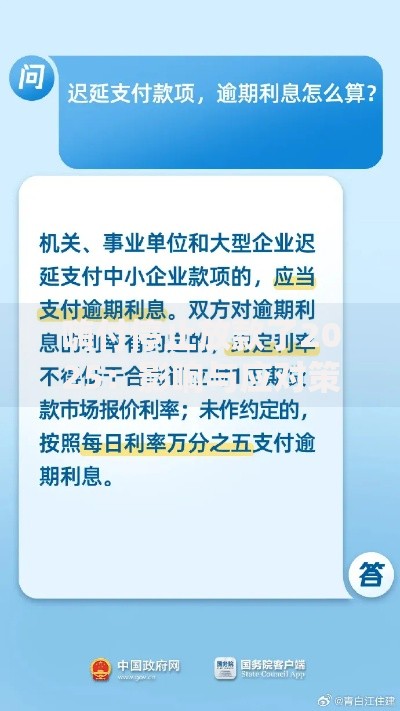

上图为网友分享

其中风险预警层的权重占比高达40%。用户需特别注意:

征信修复周期与问题类型直接相关:

| 问题类型 | 修复周期 | 恢复概率 |

|---|---|---|

| 查询次数过多 | 3-6个月 | 85% |

| 信用卡高负债 | 2-3个月 | 70% |

| 轻微逾期(≤30天) | 6个月 | 60% |

需特别注意:修复期间需保持零新增不良记录,系统每月5日、20日自动更新信用评估结果。建议通过网商银行APP-信用管理模块实时监测修复进度。

采用信用对冲策略可提升修复效率:

典型案例显示,同时采取上述三项措施的用户,征信修复周期可缩短30%-45%。但需注意避免短期集中操作,所有行为应保持自然间隔。

当征信未完全修复时,可通过以下方式突破限制:

实际操作中,组合使用多种方式的成功率比单一方式提高2.3倍。建议先通过-3客服热线获取预审诊断报告,再针对性选择适配方案。

发表评论

暂时没有评论,来抢沙发吧~