钱站作为互联网金融平台,其贷款产品因审核快、门槛低等特点受到关注。本文将深度解析钱站旗下主流借贷口子类型,从信用贷、抵押贷到消费分期,系统梳理不同系列产品的申请条件、利率范围及潜在风险,帮助用户全面了解平台运作模式,同时提供合规性判断标准和避坑指南。

钱站主要运营三大类贷款产品:信用消费贷、抵押周转贷和特定场景分期。其中信用贷包含极速钱包、白领贷等子产品,额度范围5000-20万元,要求申请人具备稳定收入来源。抵押贷涉及车抵贷、房抵贷两个系列,最高可贷额度达抵押物估值的70%。特定场景分期涵盖教育、医疗、装修等消费场景,与第三方服务机构合作提供专项额度。

值得注意的是,"极速钱包"系列采用自动审批机制,30分钟放款但利率浮动较大,年化利率普遍在18%-36%之间。而"白领贷"系列面向企事业单位员工,需要提供公积金或社保缴纳证明,利率相对较低但审批周期长达3个工作日。用户选择时需根据资金需求紧急程度和还款能力综合考量。

核查平台资质需关注三个核心要素:

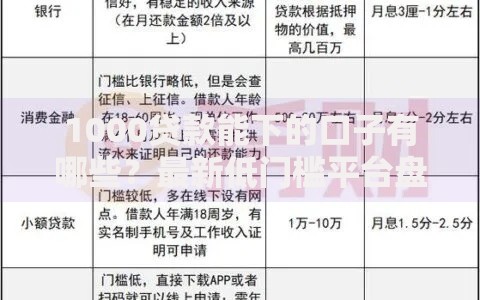

上图为网友分享

以钱站某分期产品为例,其借款协议中必须包含《个人信息授权书》《风险告知书》等法定文件。用户可登录中国互联网金融协会官网,输入机构名称核验会员资质。另需警惕以"服务费""担保费"等名义变相收取砍头息的情况,正规平台费用收取方式应在合同首部明确列示。

钱站各系列产品利率呈现明显阶梯化特征。信用消费贷年化利率普遍在15%-24%,优质客户可享受12%优惠利率。抵押类产品利率区间为8%-15%,具体根据抵押物类型和估值确定。特定场景分期利率最具迷惑性,表面月费率0.8%的产品,实际年化利率可能达到19.6%。

例如某教育分期产品宣传"日息万五",换算成年化利率达到18.25%,且未计入2%的账户管理费。用户需使用IRR公式计算真实资金成本,警惕等本等息还款方式造成的利率虚低假象。建议优先选择采用LPR加点定价模式的贷款产品,此类产品的利率调整机制更为透明。

常见风险点集中在四个维度:

实际操作中发现,某消费分期产品在还款日设置上存在猫腻,将扣款时间定在早上8点,若账户余额不足即视为逾期。建议用户开通还款提醒功能,提前1个工作日准备资金。遇到强制搭售保险的情况,可向银保监会热线投诉,根据《商业银行互联网贷款管理暂行办法》第53条规定,平台不得设置不合理附加条件。

钱站逾期管理采用分级处置策略:

协商还款时应准备失业证明、医疗票据等困难证明材料,通过官方客服渠道申请延期或分期。根据《民法典》第678条,借款人可主张减免超出LPR四倍的利息部分。典型案例显示,某用户成功将36%的年利率协商降至15.4%,但需注意协商方案必须取得书面协议,避免口头承诺失效风险。

发表评论

暂时没有评论,来抢沙发吧~