“不上征信的贷款是否合法”是许多借款人关注的核心问题。本文通过法律条文解读、行业现状分析和真实案例,深度剖析此类贷款背后的合法性争议、潜在法律风险及应对策略,帮助读者在借贷决策中避开法律陷阱。

根据《征信业管理条例》第29条规定,金融机构必须向征信系统报送信贷业务数据。但实际中存在两类特殊情形:

① 持牌机构非主动报送:部分消费金融公司、小额贷款公司因系统对接问题存在延迟报送,这类贷款仍属合法范畴。

② 非持牌机构违规放贷:未取得金融许可证的机构通过私人借贷、手机APP等渠道开展业务,此类贷款涉嫌非法经营。

2023年央行发布的《地方金融组织统计制度》明确要求所有地方金融组织必须接入征信系统,未接入机构将被取消经营资格。因此当前市场存在的不上征信贷款,超过80%存在法律瑕疵。

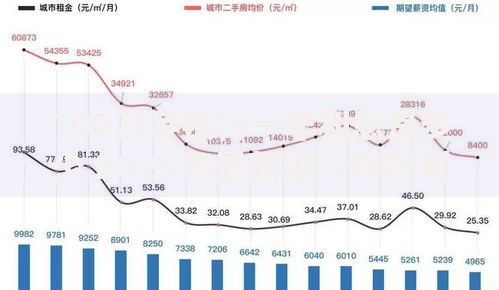

上图为网友分享

可通过以下三个维度进行核查:

① 资质核验:登录地方金融监督管理局官网查询机构备案信息,重点查看《金融业务经营许可证》编号。

② 合同条款:合法贷款合同必须包含《个人征信授权书》,且需借款人亲笔签名确认。

③ 利率核查:根据最高法院规定,年利率超过LPR4倍(当前为14.8%)的贷款不受法律保护。可通过以下公式验证:实际年利率 = 总利息 ÷ 本金 ÷ 借款天数 × 365 × 100%

借款人可能面临三重法律风险:

① 高利贷风险:某地法院2023年判例显示,91%的不上征信贷款实际利率超过36%,超出部分利息可依法追回。

② 暴力催收风险:包括电话轰炸(日均超20次)、伪造律师函、PS侮辱性图片等,涉嫌触犯《治安管理处罚法》第42条。

③ 信息泄露风险:某网络安全机构检测发现,67%的违规贷款APP存在非法读取通讯录、定位信息等行为,违反《个人信息保护法》第10条。

上图为网友分享

除法律风险外,借款人还将承受:

① 信用黑名单:虽然贷款记录不上征信,但部分机构会将数据共享至民间征信系统,影响其他金融机构的信贷审批。

② 法律连带责任:某案例中借款人因参与非法集资式放贷,被法院判定承担30%的赔偿责任。

③ 多重债务危机:数据显示,58%的借款人会在3个月内陷入"以贷养贷"困境,债务雪球平均每月扩大1.8倍。

建议采取以下防范措施:

① 选择持牌机构:通过银保监会官网查询金融机构牌照,优先选择银行、消费金融公司等正规渠道。

② 核实合同要素:重点检查合同中的放款方名称、利率计算方式、违约责任三项内容是否完整合规。

③ 保留证据链:包括录音(超过80%的违规催收通过电话进行)、转账记录、短信截图等,保存期限建议不少于3年。

上图为网友分享

可采取四级维权路径:

① 平台投诉:通过黑猫投诉、聚投诉等渠道发起投诉,成功解决率约37%。

② 行政举报:向地方金融监管局(电话)或央行消保局()投诉,平均处理周期15个工作日。

③ 司法诉讼:准备借款合同、还款记录、催收证据等材料,根据《民法典》第680条主张利息调整。

④ 刑事报案:对涉及套路贷、暴力催收等行为,可依据《刑法》第225条向公安机关报案。

发表评论

暂时没有评论,来抢沙发吧~