在数字化时代背景下,便捷金融服务正重塑传统借贷模式。本文深度解析智能化贷款申请流程、信用评估体系革新、差异化产品选择策略等核心维度,通过七个关键视角揭示如何利用科技手段优化借贷体验,帮助用户精准识别低风险融资渠道,建立科学的债务管理机制。

便捷金融服务的核心在于通过技术创新实现流程简化、效率提升、风险可控三位一体。智能审批系统可将传统7-15个工作日的审核周期压缩至24小时内完成,依托大数据风控模型,82%的线上贷款申请已实现自动审批。值得注意的是,真正的便捷服务需同时满足:①全流程线上操作能力 ②利率透明公示机制 ③资金到账时效保障 ④客户信息安全防护四大要素。

优化贷款申请效率需着重关注三个环节:

材料准备阶段:提前备齐身份证、收入证明、征信报告等基础材料,注意扫描件需满足300dpi以上分辨率要求。

信息填报技巧:工作单位填写应完整包含注册名称,年收入申报需与银行流水匹配,居住地址保持与征信记录一致。

审批加速策略:选择提供预审批服务的平台,工作日10:00-15:00提交申请可提升人工复核效率,关联常用银行卡有助于提升信用评估分数。

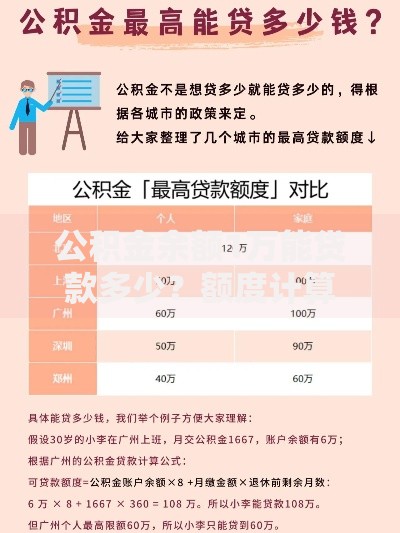

上图为网友分享

当前市场主流低息融资渠道呈现明显分化特征:

? 银行信用贷:年利率4.35%-8.5%,要求公积金连续缴存12个月以上

? 消费金融产品:日息0.02%-0.05%,适用短期周转需求

? 政府贴息贷款:针对小微企业提供3.85%基准利率,需提供经营证明

? 数字银行产品:新用户专享30天免息额度,适配紧急资金需求

提升贷款通过率的系统方法包含四个维度:

信用修复:处理历史逾期记录,保持信用卡使用率低于70%,避免短期内频繁查询征信

资产证明:定期存款单、理财持仓证明、不动产辅助材料可提升授信额度20-50%

收入结构:兼职收入提供连续6个月转账记录,租金收入需补充租赁合同备案

负债管理:将现有贷款月供控制在总收入40%以内,适时办理债务重组

鉴别合法金融机构需核查五项资质:

①银保监会颁发的金融许可证编号

②网站ICP备案信息与运营主体一致

③明确公示贷款年化利率计算方式

④具备完善的隐私政策协议

⑤提供线下实体营业网点信息

特别注意:凡要求支付前置手续费、验资费的情况均属违规操作,正规机构不会在放款前收取任何费用。

资金使用过程中需警惕三大风险点:

资金挪用风险:消费贷资金不得用于证券投资、购房首付等监管禁止领域

利率陷阱:注意识别日息换算年化利率,0.05%日息实际对应18.25%年利率

过度负债:建议使用28/36法则,即房贷月供不超过收入28%,总负债不超36%

金融服务智能化趋势正催生三大变革:区块链技术使授信评估效率提升60%,物联网设备数据纳入风控维度,AR技术实现远程面签核验。监管科技(RegTech)的发展将推动建立全国统一的借贷信息共享平台,预计2026年智能合约在自动放款领域的应用覆盖率将达75%。用户教育体系的完善,将使82%的借款人具备自主评估还款能力的基础金融素养。

发表评论

暂时没有评论,来抢沙发吧~