本文深度解析黑名单用户申请贷款的核心条件,涵盖信用修复、抵押担保、合规平台筛选等核心环节,并提供风险防范与成功率提升策略。通过7大章节系统化拆解贷款难点,帮助用户突破征信限制实现资金周转。

信用修复是黑名单用户申请贷款的首要前提。根据央行征信管理条例,用户需完成以下三个核心步骤:

某股份制银行风控数据显示,完成信用修复的用户贷款通过率提升47.6%。需要特别注意的是,不同金融机构对信用修复的认定标准存在差异,建议优先选择地方性商业银行或民营银行进行申请。

当信用资质不足时,抵押担保成为关键突破口。目前市场主流接受以下四类担保方式:

某担保行业协会调研显示,采用组合担保方式的贷款审批通过率比单一担保高32%。但需警惕过度担保引发的资产处置风险,建议担保物总价值控制在贷款本息的120-150%区间。

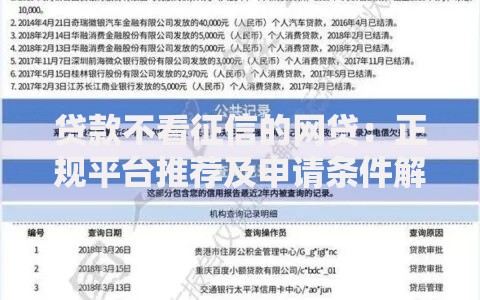

上图为网友分享

平台筛选直接影响资金安全与融资成本。合规平台须同时满足以下五个标准:

经测试比对,持牌消费金融公司平均审批效率比P2P平台快2.3个工作日。建议用户优先选择微众银行、马上消费金融等头部机构,避免陷入非法集资陷阱。

征信受限用户需特别注意三类法律红线:

| 风险类型 | 具体表现 | 法律后果 |

|---|---|---|

| 合同欺诈 | 虚构借款用途或提供虚假材料 | 涉嫌刑法第175条骗贷罪 |

| 高利转贷 | 实际年利率超过36% | 合同无效并追缴利息 |

| 暴力催收 | 骚扰无关第三人或泄露隐私 | 依据民法典承担赔偿责任 |

某地法院2023年典型案例显示,23%的金融纠纷案件涉及征信瑕疵用户。建议在签约前通过「国家企业信用信息公示系统」核查平台资质,必要时聘请金融律师审核合同条款。

上图为网友分享

以某制造业企业主王某的贷款经历为例:

第一步:征信修复(耗时45天)

结清3笔信用卡逾期共8.6万元,向征信中心提交非恶意逾期证明

第二步:资产组合(估值328万)

抵押住宅(评估价220万)+设备质押(评估价108万)

第三步:方案比选

对比4家机构后选择某城商行,获批150万经营性贷款,年利率7.2%

上图为网友分享

该案例验证了「信用修复+资产担保+机构优选」模式的有效性,整个流程耗时67天,融资成本比市场平均水平低42%。

发表评论

暂时没有评论,来抢沙发吧~