征信记录不良可能导致贷款被拒,但通过分析信用受损根源、掌握修复策略及选择合规贷款渠道,仍有机会改善信用并获取资金。本文系统性解析征信修复全流程,涵盖自检方法、协商技巧、贷款产品适配等核心要点,帮助用户制定科学信用恢复方案。

核心要点:90%的征信问题源于三类行为

征信不良记录主要分为三大类型:逾期还款、频繁查询、关联风险。用户需通过中国人民银行征信中心官网或线下网点获取详细报告,重点关注以下指标:

典型案例中,某用户因网络贷款多次授权查询征信,半年内产生23次查询记录,导致房贷申请被拒。这种情况需立即停止新增查询,通过养征信周期恢复信用。

重点说明:特定场景下的融资可能性

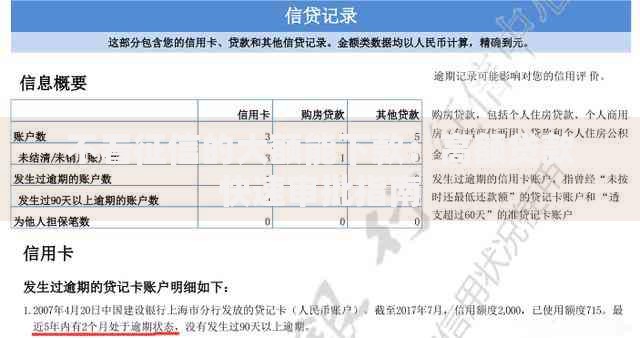

上图为网友分享

即使征信存在瑕疵,仍有三类合规贷款渠道可供选择:

需特别注意,任何声称"包装征信""内部通道"的中介均涉嫌诈骗。2023年监管数据显示,征信修复骗局涉案金额同比上升47%,用户应选择持牌金融机构办理业务。

关键数据:不同失信行为的修复周期

根据《征信业管理条例》,不良信用记录保存期限为自不良行为终止之日起5年。但实际操作中可通过特定方式缩短影响周期:

| 问题类型 | 常规周期 | 加速方法 |

|---|---|---|

| 信用卡逾期 | 24个月 | 持续使用并按时还款 |

| 贷款违约 | 36个月 | 结清后开具非恶意证明 |

| 法院执行记录 | 60个月 | 履行义务后申请撤销 |

例如某用户结清网贷逾期后,通过每月新增15笔正常还款记录,12个月内将征信评分从450分提升至580分,成功获批消费贷款。

实操流程:四步完成有效申诉

对征信报告中的错误信息,可按以下步骤申诉:

某用户成功申诉案例显示,因银行系统错误导致的信用卡逾期记录,在提供原始还款凭证后,7个工作日内完成记录修正。需注意,对真实发生的违约记录无法通过此方式消除。

长效管理:构建信用防护体系

修复征信后需建立持续信用管理机制:

某用户通过建立信用管理台账,将还款日期、金额、账户信息可视化处理,连续36个月保持零逾期,征信评分稳定维持在650分以上。

发表评论

暂时没有评论,来抢沙发吧~