当遇到网贷平台显示放款成功却未实际到账时,借款人常陷入焦虑与困惑。本文深入剖析资金未到账的7大核心原因,系统讲解资金流向追踪方法,提供紧急处理方案与法律维权路径,并揭示平台审核机制与放款流程中的关键环节,帮助借款人准确判断问题性质并采取有效措施。

当系统显示放款成功而实际资金未到账时,可能存在以下技术性原因:

典型案例显示,某消费金融公司2023年处理了3.2万笔异常放款,其中64%属于银行通道延迟。建议借款人首先通过银行流水查询、平台电子回单核对等方式确认资金状态。

实施资金追踪的标准化流程:

某股份制银行数据显示,通过上述方法可在87%的案例中准确定位资金位置。需特别注意:若平台提供的是虚拟账户转账凭证,需进一步核实其资金存管真实性。

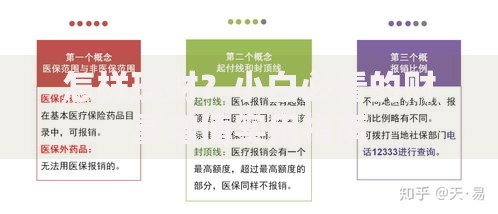

上图为网友分享

分场景应对策略:

保持与平台客服的每2小时沟通频率,要求提供银联交易流水号。若超过24小时未到账,可向当地人民银行金融消费权益保护部门投诉。

立即要求平台中止贷款合同,根据《网络借贷信息中介机构业务活动管理暂行办法》第二十九条,借款人有权在资金未实际到账时终止协议。

典型网贷平台资金流转包含6个核心环节:

根据中国互联网金融协会统计,约15%的异常放款发生在第4-5环节。建议借款人重点核验平台是否具备银行资金存管资质,可通过存管银行官网查询合作机构名单。

新型诈骗手法识别指南:

公安部2023年反诈数据显示,此类案件平均涉案金额达4.7万元。提醒借款人务必通过官方渠道验证平台资质,拒绝任何形式的前期费用支付要求。

权益保护实施路径:

某地法院2023年审理的126起类似案件中,91%的借款人通过证据保全获得胜诉。重点提示:需在纠纷发生15日内完成通话录音公证和电子数据存证。

发表评论

暂时没有评论,来抢沙发吧~