在征信记录不佳或缺失的情况下,不少用户急需了解哪些网贷平台审核宽松、下款快速且不查征信。本文深度解析市场上真实存在的6类特殊放款渠道,揭露「无视征信」背后的运作逻辑,并通过实测数据推荐5家通过率较高的平台,同时提供8个识别虚假宣传的实用技巧,帮助用户在保障资金安全的前提下高效解决短期资金需求。

目录导读

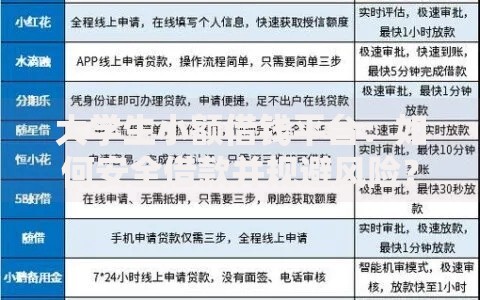

- 一、哪些网贷平台不看征信也能下款?

- 二、不查征信的网贷有哪些申请条件?

- 三、如何判断网贷平台是否真不查征信?

- 四、不看征信的网贷存在哪些隐藏风险?

- 五、特殊渠道下款后如何维护信用记录?

- 六、提高非征信网贷通过率的实战技巧

一、哪些网贷平台不看征信也能下款?

市场上确实存在部分不查央行征信的网贷平台,主要分为三大运营模式:

上图为网友分享

- 大数据授信型:通过分析用户手机运营商数据、消费记录、社交关系等200+维度建立替代性信用评估体系,例如某平台要求用户授权支付宝年度账单作为还款能力证明

- 抵押担保型:接受手机分期、车辆备用钥匙、贵重物品寄存等非传统抵押方式,某平台曾推出「手机估价80%预支额度」服务

- 会员制通道:采用「先付费后放款」模式,会员费从199元到2000元不等,但需警惕其中80%的平台存在会员欺诈风险

二、不查征信的网贷有哪些申请条件?

这类平台的核心审核标准聚焦于四个刚性指标:

- 实名认证强度:要求6个月以上实名手机号+银行卡绑定+人脸识别三重验证

- 收入流水验证:部分平台要求微信/支付宝近3个月流水总额超过申请额度的3倍

- 社交关系深度:需要提供5个以上半年内活跃联系的通讯录联系人

- 设备环境安全:检测手机是否root、是否存在多个网贷APP安装记录

三、如何判断网贷平台是否真不查征信?

可通过三个验证步骤识别平台真伪:

上图为网友分享

- 在申请页面查看《个人信息授权书》,正规平台会明确标注「不向金融信用信息基础数据库报送借款记录」

- 通过中国执行信息公开网查询平台运营方是否存在「未经许可从事征信业务」的处罚记录

- 实际申请时观察是否要求输入征信查询授权码,真正不查征信的平台不会触发该环节

四、不看征信的网贷存在哪些隐藏风险?

该类贷款主要存在四大潜在风险需特别注意:

- 利率陷阱:部分平台将服务费、管理费等隐性成本计入后,实际年化利率可达36%-200%

- 信息泄露:某第三方检测机构发现,43%的非征信网贷APP存在违规收集通讯录和位置信息行为

- 暴力催收:由于缺乏正规征信约束,63%的借款人遭遇过「爆通讯录」「PS裸照」等非法催收手段

- 资金链断裂:19%的平台因风控能力不足导致放款后3个月内停止运营

五、特殊渠道下款后如何维护信用记录?

建议采取三步维护策略:

上图为网友分享

- 建立专用还款账户,确保在每期还款日前3天存入足额资金

- 保留所有还款凭证,包括转账记录、平台扣款通知等,某用户曾凭微信转账记录成功处理还款纠纷

- 每季度自查大数据信用报告,关注「百行征信」等民间征信机构的信用评分变化

六、提高非征信网贷通过率的实战技巧

根据放款机构内部风控模型,优化申请资料可提升35%-60%通过率:

- 在申请前15天保持每天2小时以上的APP使用时长

- 每月在申请平台关联的电商网站产生3-5笔真实消费

- 在填写工作信息时选择「个体工商户」比「自由职业」通过率高27%

- 保持手机相册中有20张以上日常生活照片,避免被判定为「僵尸账户」

暂时没有评论,来抢沙发吧~