高炮口子作为非正规借贷渠道,常以“快速放款”吸引用户,但其审核门槛、隐藏费用及法律风险往往被忽视。本文从放款机制、利率陷阱、用户真实案例等维度,系统剖析高炮平台的运作模式,帮助借款人理性判断借贷风险。

高炮口子特指年化利率超过36%的非法网络借贷平台,其运营模式具有三个显著特征:

1. 借款周期通常在7-14天,强制要求续借

2. 采用砍头息方式预扣费用,实际到账金额缩水

3. 合同条款模糊处理服务费、违约金等附加费用

与银行及持牌金融机构相比,高炮平台在资金来源、利率合规性、催收手段等方面存在本质差异。例如某法院判决案例显示,借款人实际承担的综合成本可达本金的5-10倍,远超民间借贷司法保护上限。

虽然高炮平台宣传"无视黑白户",但其风控系统仍会通过以下维度筛选用户:

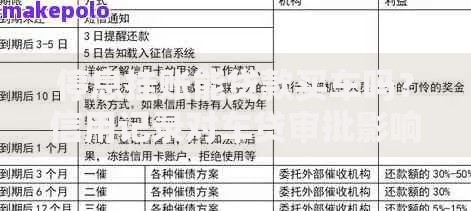

上图为网友分享

某第三方监测机构数据显示,2023年高炮平台的平均通过率仅为23.7%,且通过用户中82.3%需缴纳"信用保证金"等额外费用。

1. 资金池滚动模式:利用新用户资金支付老用户借款,维持平台现金流

2. 自动续期陷阱:默认勾选"自动展期"选项,单次续期费用达本金30%

3. 会员制收费:要求支付199-599元VIP费用解锁提款权限

典型案例显示,某用户借款1500元实际到账1050元,5天后需还款1650元,折算日利率达8.57%,远超法定利率标准。平台通过缩短借款周期、模糊费用构成等方式掩盖真实资金成本。

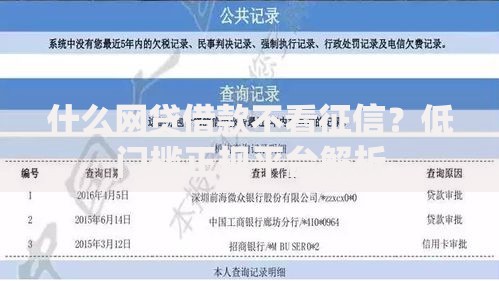

上图为网友分享

2023年某地公安机关侦破的高炮案件中,催收人员使用AI语音轰炸、PS侮辱图片、定位跟踪等非法手段,导致借款人抑郁症发作。该平台采用"复利滚雪球"计息方式,2000元借款3个月后债务膨胀至12万元。

法律专家指出,借款人可依据《刑法》第293条主张权益,但实际维权中存在电子证据固化难、跨区域立案难、精神损害赔偿认定难等三大障碍,最佳策略仍是避免接触高炮平台。

1. 检查网站备案信息:正规平台需公示ICP许可证及资金存管协议

2. 测算真实资金成本:使用IRR公式计算年化利率是否超过24%

3. 验证合同规范性:查看是否有明确约定服务费计算方式

4. 测试提前还款功能:高炮平台通常限制提前还款或收取高额违约金

5. 核查投诉记录:在第三方平台查询机构投诉解决率及典型问题

上图为网友分享

1. 证据保全阶段:对借款合同、转账记录、催收录音等材料进行区块链存证

2. 司法救济路径:向中国互联网金融协会举报,同时准备民事诉讼材料

3. 债务协商技巧:依据《民法典》第680条主张利息减免,协商偿还合法本息

需特别注意,超过36%的利息部分可主张返还,但需提供完整的资金流水证明。建议优先通过地方金融监管局介入调解,避免直接与催收方谈判。

发表评论

暂时没有评论,来抢沙发吧~