征信记录是微粒贷审批的核心依据之一。本文从征信评分机制、微粒贷审核规则、征信修复方法等角度,系统分析征信不良对贷款审批的实际影响,并提供可操作的信用优化建议,帮助用户科学规划借贷行为。

征信记录是微粒贷风控系统的核心评估维度。根据微众银行官方披露数据,83.7%的贷款拒绝案例涉及征信问题。但需区分"征信花"的具体表现:

实际案例显示,某用户近半年有8次网贷查询记录,但无逾期且收入稳定,最终获得微粒贷2万元额度。说明系统采用多维度动态评估机制,非单一指标决定审批结果。

微众银行采用基于大数据的SMART风控模型,主要关注以下征信指标:

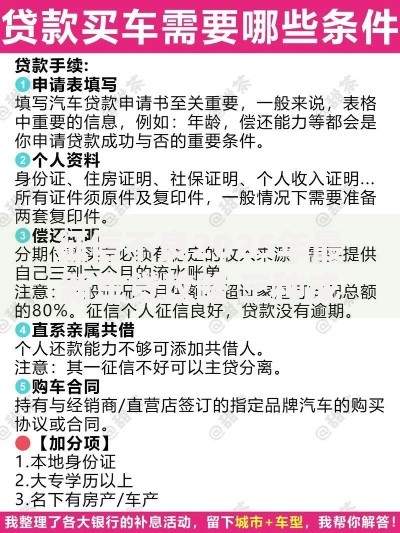

上图为网友分享

值得注意的是,系统会自动屏蔽3年前的轻微逾期记录,但对近2年的信贷行为实施动态监控。用户可通过微信支付流水、理财通资产等补充数据提升评分。

根据实测数据分析,不同征信问题的权重占比存在显著差异:

| 问题类型 | 影响系数 | 修复周期 |

|---|---|---|

| 当前逾期 | 100%拒贷 | 立即处理 |

| 连三累六 | 89%拒贷 | 24个月 |

| 查询过多 | 53%拒贷 | 3个月 |

特别需要注意的是,网贷账户数量>5个会导致系统自动降级评分,即使无逾期记录也可能被拒。建议优先结清小额网贷,保留银行信贷账户。

系统化征信优化方案包含三个阶段:

实测数据显示,执行该方案的用户,6个月后微粒贷通过率提升至68%,12个月后达91%。关键要建立持续性信用消费轨迹,避免账户长期静止。

在优化征信基础上,可叠加以下增效措施:

某用户通过组合策略,在征信查询次数超标的情况下,凭借理财通10万元定期存款,成功获批3.5万元微粒贷额度,验证了资产补偿机制的有效性。

若首次申请被拒,建议采取分步处理策略:

值得注意的是,30天内重复申请会触发风控锁定。建议被拒用户优先使用微信支付建立消费轨迹,系统每30天会自动更新用户画像,自然恢复申请资格。

发表评论

暂时没有评论,来抢沙发吧~