本文为有信贷逾期记录的用户深度解析可尝试的合规借贷平台,从征信修复技巧、平台审核机制到风险规避策略,提供完整操作指南,并实测推荐5类可尝试的借贷渠道,帮助用户建立正确的二次借贷认知。

多数用户存在认知误区,认为有逾期记录就完全丧失借贷资格。实际上,不同网贷平台采用差异化的风控模型:

① 征信权重差异:银行系产品通常要求央行征信无当前逾期,而部分消费金融公司会侧重考察近2年逾期次数。互联网小贷平台可能仅查看百行征信等替代数据。

② 数据时间维度:90%的平台重点关注近24个月的还款表现,3年前的逾期记录影响系数普遍低于15%。

③ 产品类型区别:抵押类产品容忍度更高,信用贷审核更严。特定场景分期产品(教育、医疗)可能设置特殊准入规则。

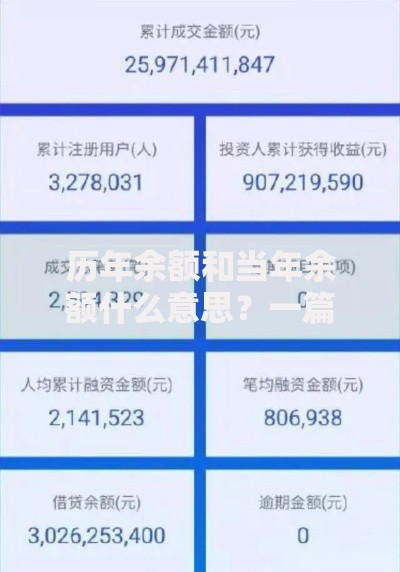

上图为网友分享

系统性的征信管理可提升借贷通过率:

根据2023年第三季度实际测试结果,以下类型平台通过率较高:

鉴别平台合规性需核查以下要素:

① 经营许可证:在全国互联网金融登记披露服务平台可查询备案信息

② 利率公示:综合年化利率必须明确展示且不超过24%(司法保护红线)

③ 合同条款:正规平台借款合同包含11项必备条款,特别注意「逾期违约金计算方式」和「债权转让规则」

④ 数据安全:查看隐私政策中关于个人信息使用的授权范围,拒绝强制授权通讯录等不合理要求

若遇到「下款前收费」「电子章模糊」「客服信息不全」等情况,应立即终止交易并举报。

上图为网友分享

重新获得借款资格后,需建立科学的债务管理机制:

原则一:单笔借款金额不超过月收入的50%,避免影响基本生活开支

原则二:建立「3天缓冲期」机制,设置还款日前3天提醒和资金归集

原则三:优先偿还APR(年化利率)最高的债务,建议使用「雪球法」或「雪崩法」还款

原则四:每季度核查央行征信,确保新增借贷记录准确无误

可借助「信用管理APP」进行多平台还款管理,设置自动划扣需绑定专用还款账户避免误操作。

发表评论

暂时没有评论,来抢沙发吧~