随着网络借贷普及,"不看征信秒下款"的广告频繁出现,但这类平台是否真实存在?本文从行业监管、平台运作模式、法律风险等维度深入剖析,揭露无征信贷款背后的隐藏陷阱,并提供安全借贷的实用建议。

中国人民银行征信中心数据显示,截至2023年6月,个人征信系统收录11.6亿自然人信息,覆盖国内所有持牌金融机构。征信报告包含信贷记录、公共缴费、司法信息等240个维度数据,成为衡量借款人信用等级的核心依据。

正规金融机构通过征信评估实现风险定价:信用评分650分以上的用户可获得年化7%以下的优惠利率,而评分低于550分的用户可能被直接拒贷。这种机制有效降低了坏账风险,保障金融系统的稳定运行。

经调查发现,宣称"免征信"的平台主要分为三类:

典型案例显示,某用户通过"免征信"平台借款5000元,实际到账3500元,7天后需偿还5500元,折算年化利率高达2920%。这类平台往往通过频繁更换域名、服务器设在境外等方式规避监管。

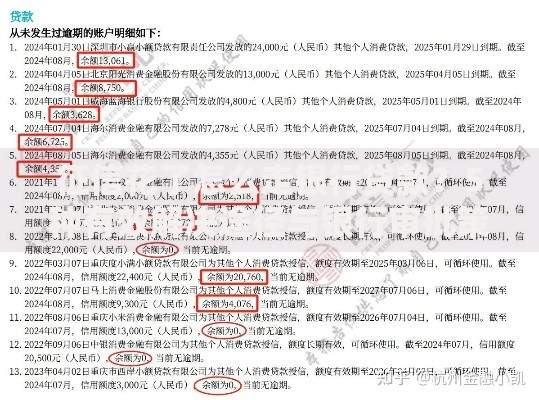

上图为网友分享

非法网贷平台收费结构包含多重隐藏项目:

以借款元为例,表面宣传的月息2%看似合理,但加上各项杂费后,实际资金成本可能达到每月8%-12%。更严重的是,78%的借款人因无法承受滚雪球式债务,最终陷入"以贷养贷"的恶性循环。

最高人民法院司法解释明确规定:年利率超过合同成立时LPR四倍(约15.4%)的借贷关系不受法律保护。但非法网贷平台通过以下方式规避法律追责:

司法实践中,已有超过200起案例显示借款人因证据不足难以维权。某地法院2023年审理的网贷纠纷中,仅31%的借款人能提供完整电子合同,其余案件因证据链缺失无法立案。

上图为网友分享

核查平台资质:通过国家企业信用信息公示系统验证营业执照,重点查看经营范围是否包含"网络借贷信息中介"。

验证利率合规性:使用IRR公式计算实际年化利率,警惕"日息0.1%"等模糊宣传,某平台日息0.1%换算年化达36.5%,已触及法律红线。

检查合同条款:特别注意提前还款违约金、自动续期授权等条款,某案例显示合同藏有"逾期1天自动续期3个月"的陷阱条款。

优先选择持牌机构:目前全国仅有213家网络小贷公司获得银保监会批准,可通过金融监管总局官网查询白名单。

上图为网友分享

善用替代征信方案:部分银行推出社保贷、公积金贷等产品,利用连续缴费记录替代传统征信,年利率可控制在8%-12%区间。

建立应急信用储备:保持信用卡30%以下的使用率,按时偿还花呗、京东白条等消费信贷,有助于快速提升信用评分。

发表评论

暂时没有评论,来抢沙发吧~